BIL INVESTMENT INSIGHTS

Depuis l'édition de juin du BILBoard, « Donald Trump fait des tarifs douaniers son arme de persuasion massive », les inquiétudes relatives au commerce mondial se sont apaisées.

Le président américain Donald Trump et le dirigeant

chinois Xi Jingping se sont rencontrés en marge du sommet du G20 à Osaka, une

réunion qui s’est soldée par une trêve temporaire dans le cadre du conflit

commercial. Donald Trump a gelé « au moins pour le moment » le projet

de relèvement des droits de douane sur 300 milliards de dollars

supplémentaires de produits chinois et a adopté une attitude plus conciliante à

l’égard de Huawei (ce qui n’est pas sans rappeler ce qui s’est passé avec le

groupe ZTE). En contrepartie, la Chine a accepté d’augmenter ses achats de

produits américains afin de réduire le déficit commercial. Ces décisions ont

amplifié le sentiment positif qui avait déjà gagné les actifs risqués après

l'annonce par la Réserve fédérale (Fed) et la Banque centrale européenne (BCE)

d'un éventuel assouplissement monétaire lors de leurs réunions de juin.

Aux États-Unis, les marchés tablent désormais sur une

réduction des taux d’intérêt en juillet avec une probabilité proche de

100 %, bien que le graphique à point de la Fed (« Fed dot

plot ») implique qu'une telle décision ne sera pas prise avant 2020.

Pourtant, nous avons tendance à croire que le marché pourrait avoir raison sur

ce point. Il suffit qu’un responsable de la Fed change d’opinion pour que la

majorité penche en faveur d'une baisse de taux en 2019. Et même si l’économie

américaine semble toujours relativement bien se porter (2,5 % de

croissance du PIB attendu cette année), elle commence à donner des signes de

faiblesse dans certains domaines comme la création d’emplois. Jerome Powell a

déclaré qu’il valait mieux prévenir que guérir, autrement dit qu’il vaut mieux

agir avant que les choses ne se dégradent. La Fed pourrait justifier une

« réduction préventive » par le fait que l’inflation reste inférieure

à son objectif de 2 %, que les PMI manufacturiers mondiaux ne sont pas si

favorables et que rien n’a été scellé au niveau du commerce mondial. En effet,

n'oublions pas qu'en novembre dernier, les États-Unis et la Chine semblaient

être sur le point de conclure un accord quand le dialogue s’est soudainement

interrompu.

En Europe, l’indice PMI manufacturier reste sous la

barre des 50 (qui délimite la frontière entre contraction et expansion), mais

les services résistent bien à la guerre commerciale, ce qui permet aux PMI

composites de se stabiliser quelque peu. La principale nouvelle est la

nomination de Christine Lagarde à la tête de la BCE pour succéder à Mario

Draghi au terme de son mandat en octobre. Les investisseurs en obligations ont

bien accueilli cette décision, car Mme Lagarde devrait renforcer les mesures de

relance par le biais de baisses de taux et d'une nouvelle série d’achats

d’obligations. Mario Draghi y a déjà fait allusion lors de la dernière réunion

à Sintra, et nous espérons que des éclaircissements seront apportés le 25

juillet, à l’occasion de la prochaine réunion de politique monétaire. Les

marchés anticipent une réduction de 10 points de base (de -0,4 % à

-0,5 %) du taux de la facilité de dépôt avant septembre. Toutefois, tandis

qu'aux États-Unis les observateurs se demandent si la Fed satisfera les

attentes de Wall Street et baissera les taux en juillet, la question clé en

Europe est de savoir si la BCE dispose des outils nécessaires pour mener à bien

sa politique.

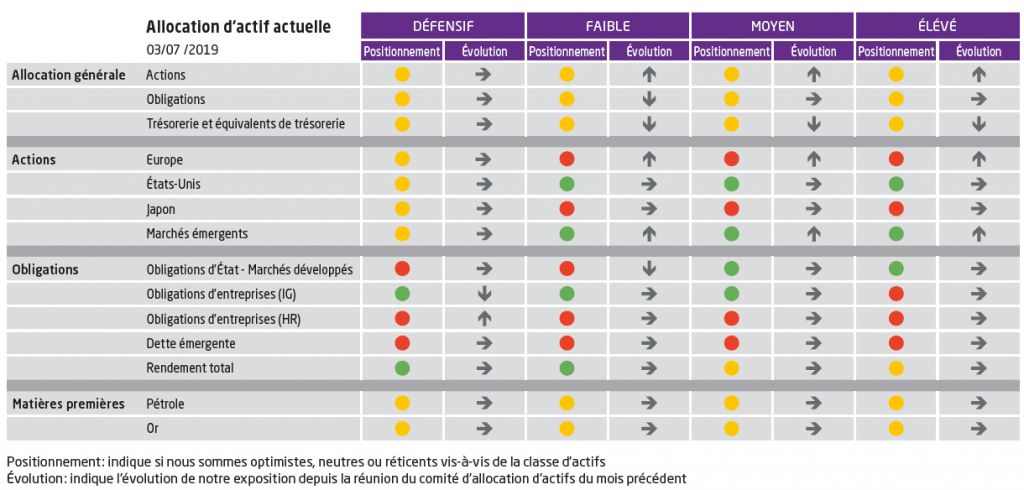

Marché des actions

En amont de la réunion du G20, que nous considérions

comme un événement n’ayant que deux issues possibles, nous avons fait preuve de

prudence et clôturé les options d’achat ouvertes lors de notre comité

d'allocation de juin, en prenant les bénéfices.

Puis, au regard du ton accommodant des banques

centrales et de la trêve temporaire de la guerre commerciale (qui a créé un

plancher à court terme pour les actifs risqués), nous avons relevé notre

exposition aux actions de sous-pondération à neutre lors du comité de juillet,

en effectuant des achats en Europe et dans les marchés émergents (avec une

préférence pour l’Asie émergente). Ces deux régions tireront parti d’une

évolution plus favorable des négociations sur le commerce.

À l’approche de la prochaine saison de publication

des résultats, l’Europe (avec un rapport cours / bénéfice prévisionnel de

14,2x) commence à paraître quelque peu attrayante par rapport au marché

américain déjà onéreux (rapport cours / bénéfice prévisionnel de 18,1x), alors

que le consensus table sur une croissance des bénéfices positive, de 4,3 %

en Europe. Les marchés émergents sont sensibles au cycle mondial et, maintenant

que les banques centrales entrent en jeu pour prolonger l'expansion, ils

semblent moins exposés au risque. Les valorisations sont raisonnables (rapport

cours / bénéfice prévisionnel de 13,0x) et les révisions de bénéfices sont

orientées à la hausse. En outre, l’adoption par la Fed d’une politique plus

accommodante pourrait exercer une pression baissière sur le dollar, dont la

vigueur a historiquement pénalisé les marchés émergents.

Dans

l’attente de la publication des résultats des entreprises, nous conservons nos

pondérations sectorielles qui favorisent les biens de consommation de base.

Nous sous-pondérerons la consommation discrétionnaire.

Marché obligataire

La situation sur les marchés obligataires est quelque

peu différente, les investisseurs en obligations hésitant à partager

l’optimisme affiché sur les marchés d’actions : les marchés des emprunts

d'État ont à peine répercuté les résultats positifs du G20 et le club autrefois

très exclusif des pays affichant des rendements à long terme négatifs s’est

élargi pour accueillir le Danemark, les Pays-Bas, l’Autriche, la France, la

Suède et la Finlande.

Nous privilégions les obligations européennes Investment

Grade (IG), qui tireront parti de l’assouplissement de la politique de la

BCE. La demande pour cette classe d’actifs reste soutenue, comme en témoignent

les flux de capitaux et le fait que les nouvelles émissions sont facilement

absorbées. Nous surpondérons légèrement la duration dans ce segment, en

l'absence de moteurs évidents de hausse des rendements. Pour ce qui est de nos

autres placements obligataires, nous conservons une duration neutre.

Notre positionnement sur les obligations IG

américaines est neutre. Sur ce marché, un des facteurs favorables est la

diminution des coûts de couverture supportés par les investisseurs

internationaux qui se tournent vers les États-Unis, tandis que l’univers de la

dette à rendement négatif s’est élargi, ce qui rend les obligations IG

américaines relativement intéressantes. En outre, étant donné que de plus en

plus d’entreprises américaines se financent en euros, l’offre pourrait diminuer

sur le marché du dollar. Enfin, alors que le S&P 500 a atteint un

sommet historique, les spreads ont à peine évolué et le marché du crédit

pourrait rattraper une partie de son retard. A contrario,, la situation reste plus

compliquée sur le front des fondamentaux de solvabilité .

Nous maintenons la sous-pondération des obligations

d’État, et axons notre faible exposition sur les pays périphériques pour des

raisons de portage.

Devises

Le comité a profité de cette occasion pour

neutraliser l’exposition au dollar au sein des portefeuilles via une

couverture. En effet, si la Fed baisse ses taux en juillet, cela exercera une

pression à la baisse sur le billet vert, et nous avons jugé prudent d’avoir une

exposition aux devises plus équilibrée.

Globalement, nous ne décelons pas encore de signes de

récession économique ni de tassement des bénéfices, et les banques centrales

semblent déterminées à laisser le cycle s’achever en douceur. Ce dernier a

battu un record au cours du mois en enregistrant son 121e mois

d’expansion ininterrompue : les Beatles ne sont pas restés ensemble aussi

longtemps !

Les États-Unis et la Chine s’éloignant désormais du précipice où les plongerait une guerre commerciale, nous estimons qu’une exposition plus neutre aux actions est justifiée. Naturellement, nous réévaluerons régulièrement notre position et, si les risques s’intensifient, nous reviendrons à une sous-pondération.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

May 22, 2026

Weekly Investment Insights

Written as of 22 May 2026 All information is provided for informational purposes only and does not constitute investment advice or a recommendation. SpaceX...

May 19, 2026

BILBoardBILBoard May 2026 – Running on fumes

Based on the Asset Allocation Committee on May 5 2026 The conflict in the Middle East is now well into its third month, with traffic...

May 18, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Last week, US President Donald Trump travelled to China to meet President Xi Jinping to discuss trade, technology restrictions, global tensions, and potential...

May 11, 2026

NewsThe market closes the door on Fed rat...

Expectations for monetary policy easing by the US Federal Reserve (Fed) have shifted significantly since the start of the year. The conflict in the Middle...

May 11, 2026

Weekly InsightsWeekly Investment Insights

Market Snapshot Oil prices rose again over the weekend as Washington and Tehran failed to come to an agreement to end the war in the...