BIL INVESTMENT INSIGHTS

Die Konjunktur schwächt sich zwar ab, zeigt sich aber robuster als zunächst angenommen. Gleichzeitig ist die Inflation weiterhin unerwünscht hoch, was für eine anhaltende Straffung der Geldpolitik spricht. Dies hat die Risikobereitschaft an den Finanzmärkten belastet, wobei einige Marktteilnehmer wieder mit einem Stagflationsszenario rechnen.

Bisher gingen die Marktteilnehmer davon aus, dass es den Zentralbanken bald gelingen wird, die Inflation einzudämmen, und sie erwarteten daher eine baldige Lockerung der Geldpolitik. Die jüngsten Daten sprechen allerdings eine andere Sprache. Der bevorzugte Inflationsindikator der US-Notenbank, der Index der privaten Konsumausgaben (PCE), verzeichnete kürzlich den größten monatlichen Anstieg seit zwei Jahren. Die Kerninflation in der Eurozone erreichte im Januar ein neues Allzeithoch, und die vorläufigen Zahlen aus Spanien und Frankreich deuten auf einen weiteren Preisanstieg im Februar hin. Zusammenfassend lässt sich sagen, dass der Disinflation bei den Güterpreisen Grenzen gesetzt sind, während sich der Preisdruck im Dienstleistungssektor als hartnäckiger erweisen dürfte.

Ein Einbruch des Arbeitsmarktes ist auf beiden Seiten des Atlantiks bisher ausgeblieben, auch wenn sich erste Risse zeigen. Deshalb besteht ein echtes Risiko, dass der Aufwärtsdruck bei den Löhnen anhält, was wiederum die Nachfrage und den Konsum ankurbeln würde.

Die Zentralbanken müssen genügend Druck ausüben, um eine Lohn-Preis-Spirale zu verhindern. Andererseits dürfen sie die Geldpolitik nicht zu stark straffen, da es sonst eine harte Landung geben könnte. Die Gefahr von Fehlern ist groß, vor allem wenn man bedenkt, dass sich frühere Maßnahmen noch immer auf die Realwirtschaft auswirken.

Wie Claudio Borio, Leiter der Wirtschaftsforschung bei der Bank für Internationalen Zahlungsausgleich (BIZ), die als Bank der Zentralbanken gilt, kürzlich andeutete, könnte es auf einen Stop-and-Go-Prozess hinauslaufen: Es sei nichts dagegen einzuwenden, wenn die Zentralbanken ihr Straffungstempo zunächst verlangsamen und dann anpassen würden, auch wenn sie es möglicherweise wieder beschleunigen müssten. In der aktuellen Phase sei es am wichtigsten, den Sieg nicht zu früh zu erklären.

Die Märkte waren zunächst von einer sanften Landung ausgegangen, bei der die Zentralbanken einfach das Endniveau des Zinserhöhungszyklus erreichen, bevor sie gegen Jahresende mit Zinssenkungen beginnen und die Wirtschaft wieder an Fahrt gewinnt. Manche dachten sogar, dass ein Wirtschaftsabschwung vermieden werden könnte. Es wird immer deutlicher, dass die Rückkehr zu einem Inflationsniveau, das die Fed bzw. EZB tolerieren kann, weder schnell noch schmerzlos noch geradlinig verlaufen wird.

In China, das im globalen Straffungszyklus eine Ausnahme darstellt, bereitet die Unsicherheit über den geldpolitischen Kurs den Anlegern weniger Sorgen. Die Inflation ist dort vergleichsweise gering, und die Wirtschaft erholt sich nach dem Ende der Null-Covid-Politik. Peking hat öffentlichen und privaten Unternehmen „unerschütterliche“ Unterstützung zugesagt und will die Inlandsnachfrage offenbar durch die Ausgabe von Konsumgutscheinen und Einkaufsschecks im Wert von über 5 Mrd. Yuan (720 Mio. US-Dollar) ankurbeln.

Anlagestrategie

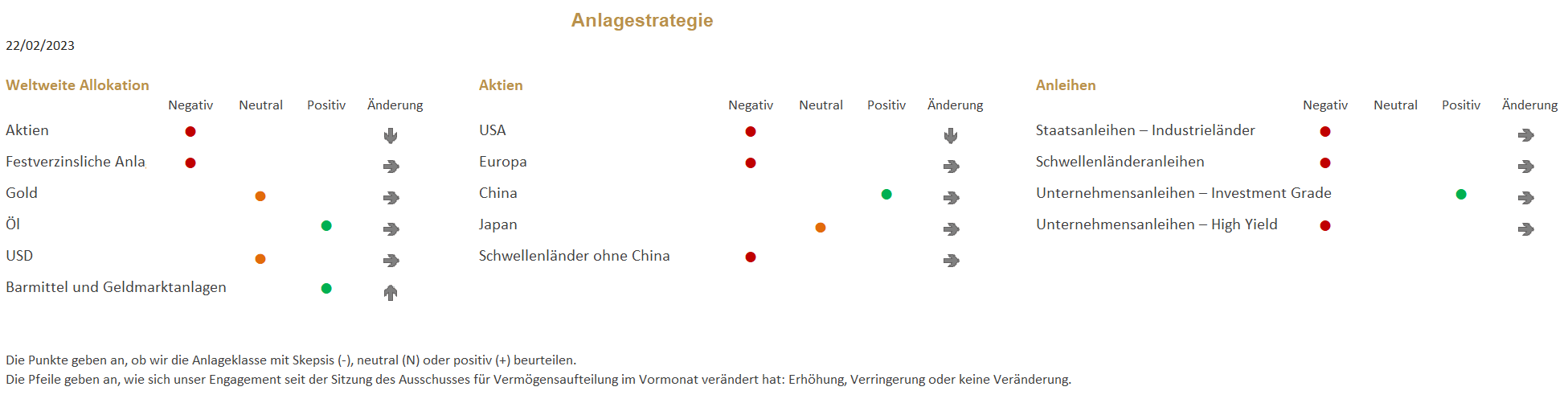

Die Anleger befinden sich angesichts der hartnäckigen Inflation und der Auswirkungen der Geldpolitik in einer schwierigen Lage, die im britischen Englisch auch als „Sticky Wicket“ bezeichnet wird. Sportbegeisterte wissen, dass der Ausdruck aus dem Cricket stammt und ein Spielfeld beschreibt, das nach einem Regenschauer zügig in der Sonne trocknet, was es schwierig macht, den Ball zu schlagen, dessen Bewegungen aufgrund der veränderten Bedingungen schwer vorhersehbar sind. Die Metapher ist besonders treffend. Denn auch die Bedingungen an den Finanzmärkten, die austrocknen, da ihnen die Liquidität entzogen wird, haben sich verändert, was zu Volatilität und unvorhersehbaren Kursbewegungen führt. Vor diesem Hintergrund halten wir vorerst an der Untergewichtung von Aktien und festverzinslichen Wertpapieren fest.

Was die Aktienmärkte betrifft, ist kaum mit einem weiteren deutlichen Kursanstieg zu rechnen, solange es keine eindeutigen Anzeichen dafür gibt, dass die Fed und andere Zentralbanken ihre Straffung zurückfahren können. Aus diesem Grund haben wir unsere Untergewichtung in US-Aktien weiter reduziert und sind nun in gleichem Maße in Aktien aus den USA und Europa engagiert. In den defensiven Profilen, in denen wir nicht in Aktien engagiert sind, verringerten wir stattdessen das Risiko, indem wir unsere Übergewichtung in Investment- Grade-Anleihen reduzierten und nach einer Phase der Spreadverengung Gewinne mitnahmen. Die Erlöse aus beiden Transaktionen wurden in Geldmarktanlagen umgeschichtet, um bei einer Verbesserung der Anlagebedingungen über genügend flüssige Mittel zu verfügen. Bei unseren Aktienengagements bevorzugen wir regional China und setzen mit Blick auf die Anlagestile auf einen Barbell-Ansatz mit Ausrichtung auf Wachstumstitel und Substanzwerte.

Im Anleihebereich wurde die beispiellose globale Rally durch erneute Inflationsängste und die Aussicht auf langfristig höhere Zinsen gebremst. Die Markterwartungen nähern sich zunehmend den Prognosen der Zentralbanken an, und da die langfristigen Zinsen nun in der Nähe unserer Jahresendziele liegen, haben wir eine Erhöhung der Duration in Erwägung gezogen. Angesichts der aktuell schlechten Marktstimmung und der Tatsache, dass wir die Duration in einem Interim- Meeting des Anlageausschusses am 10. Februar aufgestockt hatten, beschlossen wir aber, noch zu warten. Wir suchen nach einem guten Einstiegspunkt, um von den höheren Renditen zu profitieren.

Wir bleiben in Investment-Grade-Anleihen übergewichtet. Nach dem starken Kursanstieg scheint die Spreadverengung vorerst zum Stillstand gekommen zu sein. Die Spreads in Europa sind jedoch im Vergleich zu den USA weiterhin historisch hoch. Uns gefallen vor allem dänische Hypothekenanleihen, die attraktive Renditeaussichten bieten (aktuell insbesondere Serien mit 5 % und 6 %).

Bei den Zuflüssen in Rentenfonds kam es in den letzten Wochen zu einer Trendwende – insbesondere im risikoreicheren Teil des Kreditspektrums. Wir halten vorerst an unserer Untergewichtung von High-Yield-Anleihen (HY) fest, da das Rezessionsrisiko aus unserer Sicht noch nicht vollständig in den Bewertungen berücksichtigt ist. Wenn wir diese Anlageklasse halten, dann bevorzugen wir das BB-Segment sowie CoCo-Emissionen, da diese attraktive Kupons bieten. Zudem sind Banken nach wie vor gut kapitalisiert und haben solide Gewinne erzielt. Es ist zu beachten, dass europäische HY- Titel angesichts der längeren Duration und der geringeren Qualität von US-HY-Anleihen etwas besser bewertet sind.

Gold beendete den Januar mit einem Plus von über 5 %, bevor es im Februar korrigierte, als der Dollar aufgrund der Aussicht auf einen restriktiveren Kurs der US-Notenbank erneut an Stärke gewann. Längerfristig bleibt Gold als Diversifikationsmöglichkeit für das Portfolio und als Wertspeicher attraktiv. Wir nehmen derzeit jedoch eine neutrale Haltung gegenüber dem Edelmetall ein, da die anhaltende Anspannung auf dem US-Arbeitsmarkt sowie die hohe Kernverbraucherpreisinflation den Dollar weiter stützen, was den Goldpreis unter Druck setzen könnte.

Fazit

Bis vor Kurzem wurde eine optimale Entwicklung in den Kursen vorweggenommen. Die Anleger haben darauf gesetzt, dass die Zentralbanken den Preisdruck zügig und effizient würden eindämmen können. Es wird immer deutlicher, dass dies kein leichtes Unterfangen sein wird. Die Währungsbehörden haben wiederholt davor gewarnt, dass die Zinsen für einige Zeit hoch bleiben werden. Doch die Marktteilnehmer wollten nicht darauf hören. Nun zwingen sie die Daten zu der Einsicht, dass die Zentralbanken in ihrem Kampf gegen die Inflation noch ein gutes Stück von ihrem Ziel entfernt sind.

Authors

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Juli 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...

Mai 20, 2026

BILBoardBILBoard Mai 2026 – Am Ende der Kräfte

Basierend auf der Sitzung des Asset-Allocation-Ausschusses vom 5. Mai 2026 Der Konflikt im Nahen Osten dauert nun bereits seit gut drei Monaten an, wobei der...