BIL INVESTMENT INSIGHTS

Obwuel d‘Wirtschaft méi lues dréint, weist se sech méi robust wéi ufanks gefaart. Gläichzäiteg bleift d‘Inflatioun penibel héich, wat den Zentralbanken d’Argument fir hir Straffungspolitik gëtt. Doduerch ass d’Loscht zum Risiko op de Finanzmäert gefall a verschidde Acteuren denken elo nees un e Stagflationsszenario.

Bis elo hunn d‘Acteuren um Maart gegleeft, datt d‘Zentralbanken no dru waren, d‘Inflatioun erfollegräich ze bekämpfen an datt e Richtungswiessel zu enger méi moderater Geldpolitik géif kommen. Mee déi aktuell Date soen eppes aneschters. De Personal- Consumption-Expenditures-Index (PCE-Index) – dem Fed säi Liblings-Inflatiounsmeter – huet viru Kuerzem seng gréissten Hausse pro Mount zënter zwee Joer verzeechent. An der Eurozon huet d‘Kärinflatioun eng nei Rekordhéicht am Januar erreecht an déi éischt provisoresch Zuelen aus Spuenien a Frankräich deiten drop hin, datt d‘Präisser am Februar weider geklomme sinn. Kuerz gesot, datt d‘Desinflatioun bei de Gidder hir Limitten huet, an datt de Präisdrock am Servicesecteur méi schwéier ze eliminéieren ass.

Den Aarbechtsmaart ass weeder op dëser Säit nach op der anerer Säit vum Atlantik agebrach (och wa kleng Rëss mat opmierksamen Ae siichtbar sinn), mee et gëtt e reelle Risiko, datt d’Demande fir méi héich Léin allgemeng weidergeet (wat nees d‘Demande an de Verbrauch ukuerbelt).

D‘Zentralbanke mussen déi richteg Dosis Drock uwenden, fir eng Loun-Präis-Spiral ze verhënneren, mee gläichzäiteg eng ze staark Straffung an eng sougenannt „haart Landung“ vermeiden. Et gëtt vill Plaz fir Feeler, besonnesch wann ee bedenkt, datt déi viregt Aktiounen nach ëmmer an d‘Realwirtschaft fléissen.

Ewéi de Claudio Borio, Chef vun der Wirtschaftsfuerschung bei der Bank of International Settlements (déi oft als d‘Bank vun den Zentralbanke gesi gëtt) kierzlech ugedeit huet, kéint et e Stop-and-Go-Prozess sinn, deen hin an hier geet: „Et ass näischt falsch drun, wann d‘Zentralbanken den Tempo vun der Straffung erofsetzen an en dann ajustéieren, fir en dono méiglecherweis erëm unzezéien … Dat wichtegst ass an dësem Stadium, datt een sech net ze séier op der gewonnener Säit fillt.“

D‘Mäert haten am Ufank eng einfach, mëll Landung mat akalkuléiert, bei där d‘Zentralbanken hiren endgültegen Zënssaz erreecht hätten, éier et zum Schluss vum Joer zu Zënsbaisse komm wier, déi zu engem wirtschaftlechen Opdriff gefouert hätten. Et gouf och gesot, datt eng Landung iwwerhaapt vermidde sollt ginn. Mee et gëtt ëmmer méi kloer, datt de Wee zeréck zu engem Inflatiounsniveau, mat deem d’Fed resp. d‘EZB liewe kënnen, weeder e séieren, nach en einfache Wee gëtt.

China stécht als eng grouss Ausnam beim globale Straffungszyklus eraus, hei mécht d‘Onsécherheet vun der allgemenger Geldpolitik den Investisseure manner Suergen. D‘Inflatioun ass ënner Kontroll an d‘Wirtschaft lieft nom Enn vun der Null- Covid-Politik erëm un. Beijing huet „standhaft“ Ënnerstëtzung esouwuel fir déi ëffentlech ewéi déi privat Entreprisë versprach a schéngt schaarf drop ze sinn, d‘Demande am Land mat méi ewéi CNY 5 Milliarden (USD 720 Milliounen), déi fir Consommatiounsbongen an Akafssubventioune virgesi sinn, unzedreiwen.

Investissementsstrategie

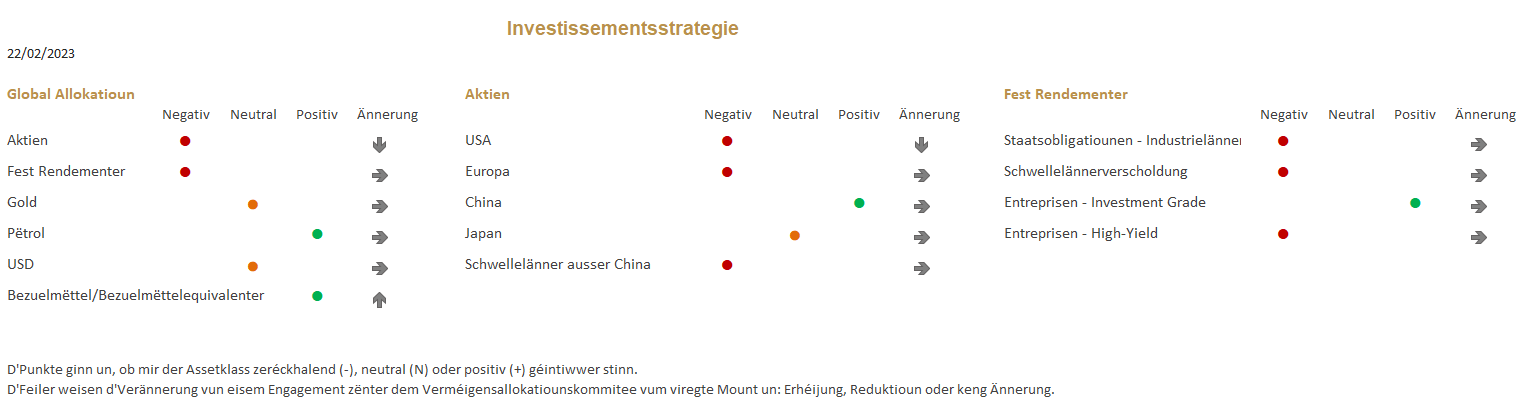

Wéinst der zéier Inflatioun an de geldpoliteschen Implicatiounen dovun, sinn d‘Investisseuren an enger „sticky wicket“ gefaangen – eng gängeg Metapher am Englesche fir schwiereg Ëmstänn ze nennen. Sportfanne wëssen, datt den Ausdrock aus dem Cricket kënnt an e Spillfeld beschreift, dat nom Ree séier vun der Sonn gedréchent gouf a wourop et schwéier ze batten ass, well de Ball schwéier ënner Kontroll ze halen ass. D‘Metapher passt besonnesch gutt, well se de Fait beschreift, datt d‘Liquiditéit vun den Zentralbanken elo zeréckgeet, wouduerch d‘Mäert d‘Volatilitéit a Beweegungen, déi net virgesi waren, ze spiere kréien. Op dësem Terrain behale mir den Ament eist Ënnergewiicht bei den Aktien an de feste Rendementer bäi.

Am Beräich vun den Aktien ass et schwéier sech virzestellen, datt déi global Mäert weider zouleeën, bis et kloer Unzeeche ginn, datt d’Fed an aner Zentralbanken hir Straffungscampagnen zeréckfueren. Dofir reduzéiere mir weider eist Ënnergewiicht bei US-Aktien an hunn elo déi selwecht Allokatio un wéi bei US- an europäeschen Aktien. Bei den defensive Profiller, wou mir keen Aktienengagement hunn, hu mir de Risiko reduzéiert, andeem mir eist Iwwergewiicht bei Investment-Grade-Bonds verklengert an de Gewënn no enger Period vu Spread-Straffung geséchert hunn. De Gewënn vu béiden Transaktioune gouf sougenannte “Geldmarktanlagen” ëmgeschicht, fir Liquiditéiten ze hunn wann d‘Investissementsconditiounen nees méi interessant ginn. Do wou mir en Aktienengagement hunn, preferéiere mir regional China an eng Barbell-Approche, tëschent Wuesstem a Wäert.

Am Obligatiounsberäich krut déi rekordverdächteg weltwäit Hausse duerch frësch Inflatiounsängscht an d‘Aussiichten op eng länger Period mat héijen Zënsen e Coup. D‘Erwaardunge vum Maart entspriechen ëmmer méi de Virstellunge vun den Zentralbanken a well déi laangfristeg Zënssätz elo am Beräich vun eisem Joresennzil leien, hu mir driwwer diskutéiert, ob mir méi Lafzäit derbäisetze sollten. An der aktueller Baisse-Stëmmung um Maart a well mir bei engem Interim-Kommitee den 10. Februar d‘Lafzäite verlängert hunn, hu mir awer decidéiert ze waarden. Mir sichen awer aktiv en Astigspunkt, fir vun engem méi héije Gewënn profitéieren ze kënnen.

Mir bleiwe bei eiser Iwwergewiichtung vun Investment-Grade-Bonds. No enger staarker Steigung, schéngt d‘Spread-Kompressioun eng Paus ze maachen, mee bedenke mer derbäi, datt europäesch Spreads historsch gesi méi weit si wéi déi amerikanesch. Eis gefale besonnesch déi dänesch Hypothéikenobligatiounen, déi attraktiv Gewënnpersepektiven offréieren (besonnesch elo bei de 5- a 6%-Serien).

De Gewënn aus Obligatiounsfongen huet sech an de leschte Wochen ëmgedréint – zemools beim méi riskanten Deel vum Kreditspektrum. Mat eiser Ënnergewiicht-Positioun bei den High-Yields (HY) si mir den Ament zefridden, well mir net mengen, datt de Rezessiounsrisiko an de Bewäertunge matagerechent gëtt. Do wou mir dës Assetklass halen, preferéiere mir d‘BB-Segment grad ewéi d‘CoCo-Emissiounen (déi bidden attraktiv Couponen an d‘Banke sinn nach ëmmer gutt kapitaliséiert an hu e schéine Benefice realiséiert).

Déi europäesch HY si liicht besser bewäert, wéinst der méi laanger Lafzäit an der méi schlechter Qualitéit vun den US-HY.

Gold huet am Januar mat engem Plus vun iwwer 5% ofgeschloss an huet säi Cours eréischt am Februar korrigéiert, wou den Dollar nei Kraaft an der Aussicht op eng méi restriktiv Fed kritt huet. Längerfristeg bleift Gold als Diversifizéierungsstrategie a Wäertspäicher fir de Portefeuille attraktiv, mee mir bleiwen neutral, wéinst der ugespaanter Lag déi um US-Aarbechtsmaart undauert an deene méi zéie Kär-CPI-Daten, déi den Dollar weider stäipen an domat de Goldpräis ënner Drock setze kéinten.

Conclusioun

Bis viru Kuerzem ass villes optimistesch iwwerschätzt ginn. D‘Investisseuren hunn drop gesat, datt d‘Banke kéinten der Inflatioun séier an effikass Meeschter ginn. Mee et gëtt ëmmer méi kloer, datt dat net einfach ass. Zwar hunn déi wärungspolitesch Autoritéite ëmmer erëm gewarnt, datt d‘Zënssätz fir eng gewëss Zäit héich bleiwe géifen, ma d‘Mäert wollten net lauschteren. Esou sinn se elo vun den Date forcéiert ginn ze realiséieren, datt d‘Zentralbanken nach net um Enn vun hirem laangen a schwéiere Wee géint d’Inflatioun ukomm sinn.

Authors

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...