BIL INVESTMENT INSIGHTS

Au cours du mois dernier, les États-Unis ont présenté toute une série de chiffres plus élevés que prévu, corroborant le scénario d'une absence d'atterrissage. Le marché du travail se porte très bien : 303.000 emplois ont été créés en mars – le chiffre le plus élevé en 10 mois – et 8,76 millions de postes sont encore à pourvoir. Cette bonne tenue soulève quelques inquiétudes quant à la trajectoire de l'inflation, car elle pourrait empêcher un nouveau ralentissement de la croissance des salaires qui par conséquent, alimenterait l'inflation des services (compte tenu de la forte intensité de main-d'œuvre de ce secteur). La demande fait elle aussi preuve de résilience : après un léger repli en janvier, au lendemain des fêtes, les consommateurs américains dépensent à nouveau, les ventes au détail ayant surpassé les estimations en mars (+4 % en glissement annuel).

Pour l’heure, il est clair que la page de l'inflation n'est pas encore tournée. L'IPC global a augmenté tout au long du premier trimestre, pour atteindre 3,5 % en mars, avec une inflation des services tenace et toujours élevée à 5,4 %. La hausse des coûts des matières premières pourrait également alimenter l'inflation au cours des prochains mois.

Si l'activité et l'inflation demeurent trop vigoureuses, la Fed risque de devoir adopter une approche plus « hawkish » et la trajectoire de sa politique est désormais moins certaine. Des récents commentaires des responsables de la Fed laissent entendre qu’ils sont prêts à maintenir les taux à un niveau élevé plus longtemps si cela s'avère nécessaire.

Le marché est à l’écoute. Si, au début de l’année, il tablait sur six à sept baisses des taux américains en 2024, il ne s’attend plus qu’à une ou deux réductions à partir de septembre. À nos yeux, cela semble trop proche des élections présidentielles, et la Fed pourrait quand même abaisser ses taux en juillet. Si son graphique à points officiel prévoit actuellement trois diminutions cette année, il est de plus en plus probable qu’il soit revu à la baisse pour ne plus en indiquer que deux. Les données macroéconomiques publiées au cours des prochains mois seront déterminantes.

De ce côté-ci de l'Atlantique, l'économie de la zone euro montre des signes de stabilisation, bien qu'à de faibles niveaux. Les craintes de récession se dissipent et la zone euro est sortie de l'hiver avec des stocks de gaz record, signe qu'elle est en train de surmonter la crise énergétique dont elle a souffert pendant plus de deux ans. L'OMC estime que les échanges mondiaux de marchandises renoueront avec la croissance cette année, ce qui devrait soutenir quelque peu l'économie européenne orientée vers l'exportation. Le rebond progressif de la consommation en 2024 et les dépenses budgétaires (fin 2023, seuls 30 % du fonds de relance de 800 milliards d'euros avaient été utilisés) pourraient également apporter un certain soutien. Dans l'ensemble, toutefois, l'activité de la zone euro reste faible et l'on ne s'attend guère à une reprise en 2024 (la BCE a revu à la baisse ses prévisions de croissance du PIB pour l'ensemble de l'année, les ramenant à 0,6 % seulement).

S'agissant de la politique monétaire, il est évident que la zone euro a davantage besoin d'un assouplissement que les États-Unis. L'inflation diminue de façon plus convaincante (elle s’est établie à 2,4 % en glissement annuel en mars). Le secteur immobilier est soumis à de fortes pressions, la demande de prêts des entreprises a considérablement diminué au premier trimestre, ce qui pourrait déboucher sur un ralentissement des investissements, et l'amélioration des indicateurs avancés s'explique essentiellement par un certain optimisme suscité par la perspective d'une baisse des taux d'intérêt.

Nous estimons dès lors que la BCE pourrait prendre l'initiative d'abaisser ses taux dès le mois de juin. Par la suite, si la Fed maintient son statu quo, la BCE risque d'avoir moins de marge de manœuvre... Une baisse de taux trop marquée par rapport aux États-Unis exercerait une pression à la baisse sur l'euro et risquerait de relancer l'inflation (surtout si l'on considère la dépendance de l'Europe à l'égard des marchés mondiaux de l'énergie, dont les prix sont libellés en dollars américains).

Les incertitudes croissantes au sujet des politiques monétaires ont été doublées d'un regain d'incertitudes géopolitiques. Nous suivons de près la situation entre l'Iran et Israël. Le risque d'une véritable crise régionale semble pour l'heure contenu, mais la situation est précaire et nous nous tenons prêts à ajuster notre positionnement si cela s'avère nécessaire.

Stratégie d’investissement

Dans l'ensemble, notre avons une position neutre sur les actions (avec une allocation proportionnellement plus importante dans les profils à risque élevé). Après un début d'année fulgurant, une certaine prudence a gagné les marchés boursiers. Alors qu'une nouvelle hausse des rendements obligataires pourrait constituer une pierre d'achoppement à court terme, les actions restent soutenues par la résilience de l'économie mondiale, qui devrait continuer à soutenir les bénéfices, et par le fait que si le « Fed put » pourrait être retardé, il n’est pas pour autant exclu.

Notre plus forte surpondération régionale concerne toujours les États-Unis, même si nous avons légèrement allégé cette exposition. En janvier et février, moins de 40 % des sociétés du S&P 500 surperformaient l'indice dans son ensemble. En mars, les gains ne se sont plus limités aux Big Tech, et ce pourcentage a grimpé à 60 %. Grâce à la vente de notre panier d'actions américaines équipondérées, nous pouvons prendre une partie de nos bénéfices et nous recentrer sur de grandes entreprises américaines qui présentent une certaine sécurité en termes de bénéfices et une trésorerie généreuse (et qui sont dès lors mieux positionnées pour faire face à une politique de taux plus élevés pendant une période prolongée).

Cette décision est motivée par le fait que, même si les données macroéconomiques américaines sont indéniablement solides, l'essor de l'économie ne profite pas à tous : les grandes entreprises se portent bien, ce qui est moins le cas des PME (par exemple, l'indice Small Business Optimism de la NFIB a chuté à son plus bas niveau depuis 2012). Les analystes s’attendent à ce que les bénéfices des sept plus grandes entreprises en croissance du S&P 500 augmentent de 37% au premier trimestre 2024. Lorsqu’on exclut ces sociétés, on s’attend à ce que les bénéfices de l’indice se contractent de 3%.

Les produits dégagés ont permis de réduire notre sous-pondération de l'Europe, où l'orientation de la politique de la BCE est plus claire et où les données semblent avoir atteint leur point bas. Nous nous sommes également sentis suffisamment confiants pour retirer le biais de qualité de notre allocation européenne.

Sur le plan sectoriel, nous continuons à privilégier l'énergie, qui représente une couverture géopolitique. Nous apprécions également les technologies de l'information, la consommation discrétionnaire et l'immobilier.

Sur le front des obligations, le retour de la perspective de taux durablement élevés a causé quelques difficultés. Nous restons neutres à l’égard de la duration pour le moment, compte tenu de la vigueur de l’économie américaine. En ce qui concerne les obligations souveraines, l'Europe nous semble plus intéressante, étant donné qu'elle est confrontée à des ventes en réponse aux taux américains : sa situation macroéconomique plus faible devrait permettre de contenir les hausses de taux

Nous privilégions les obligations d'entreprises investment grade (en Europe, qui semble présenter des opportunités plus intéressantes). Les spreads sont étroits, mais nous ne décelons aucun véritable catalyseur susceptible d'entraîner un net élargissement de ceux-ci à court terme. Concernant les obligations à haut rendement, notre préférence va aux États-Unis où la situation macroéconomique est plus favorable et où le mur d’échéances est moins préoccupant. Si les valorisations sont en effet tendues, le rendement supplémentaire devrait stimuler la performance et la dynamique positive pourrait perdurer.

Les perspectives de l'or se sont améliorées, mais, étant donné que ses prix sont au plus haut, il pourrait être judicieux d'attendre un point d'entrée plus opportun.

Conclusion

Alors que les facteurs nationaux priment sur les tendances mondiales dans la détermination des perspectives de prix, la synchronisation entre les banques centrales des marchés développés, qui dure depuis des années, s'affaiblit. Les marchés, qui tablaient initialement sur des baisses de taux ordonnées à partir de l'été, menées de concert par la Fed et la BCE, ont dû se rendre à l'évidence, puisque les statistiques américaines solides viennent compromettre cette conclusion.

Le dernier bout de chemin à parcourir pour atteindre les objectifs d'inflation de 2 % ne ressemblera en rien à une autoroute luxembourgeoise sans aucune ornière. Il s'agira plutôt d'une conduite tout-terrain sur un terrain bosselé à la visibilité limitée. Les données macroéconomiques qui arriveront donneront la direction à prendre au cours des prochaines semaines, tandis que la version actualisée du graphique à points de la Fed (prévue pour le 1er mai) donnera une indication plus formelle quant à la voie à suivre.

Alors que nous ne savons pas encore clairement si la Fed commencera à baisser ses taux cet été, la bonne nouvelle est que les marchés semblent se rallier à l’idée que si les taux demeurent élevés pendant plus longtemps, cela ne devrait pas poser de problème, pour autant que les entreprises soient en mesure de générer des bénéfices corrects.

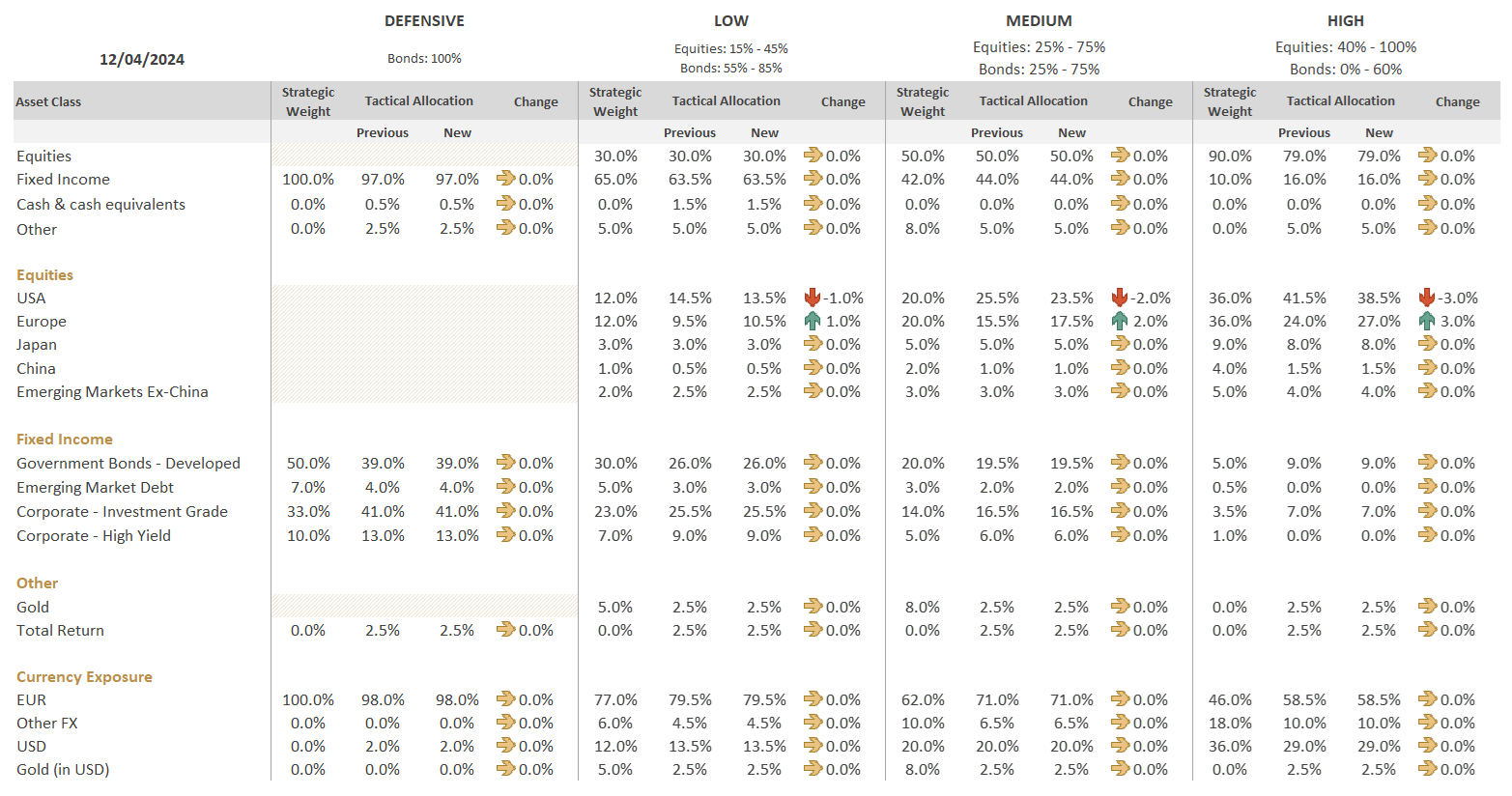

Grille d’allocation d’actifs

Veuillez noter que nous avons également relevé la pondération stratégique des actions pour les profils à risque élevé, la faisant passer de 70% à 90 %. La pondération stratégique des obligations a été ramenée à 10 %.

La pondération stratégique fait office de point de référence et sert de base à nos décisions tactiques (la surpondération consiste à détenir des positions plus importantes dans une certaine classe d’actifs par rapport à la pondération stratégique définie pour ladite classe).

La mise en œuvre de cette décision se fera de façon opportune, conformément aux décisions du Comité et en tenant compte des conditions du marché.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

août 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

août 7, 2026

BILBoardBILBoard Août 2026 – Éclipse partielle

Une éclipse solaire aura lieu au Luxembourg le 12 août : environ 90 % du Soleil sera masqué peu avant le coucher du soleil. L’économie...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...