BIL INVESTMENT INSIGHTS

In den vergangenen Monaten gab es eine ganze Reihe unerwartet guter Daten aus den USA, was die Theorie eines Szenarios ohne Landung weiter untermauert. Der Arbeitsmarkt ist stabil. Im März kamen 303.000 neue Stellen hinzu – so viele, wie seit zehn Monaten nicht mehr – und 8,76 Millionen Arbeitsplätze waren noch unbesetzt. Diese anhaltende Stärke ist ein Warnsignal im Hinblick auf die Inflationsentwicklung, denn sie könnte ein weiteres Nachlassen des Lohnwachstums verhindern und damit im personalintensiven Dienstleistungssektor die Preise steigen lassen. Auch die Nachfrage erweist sich als robust. Im Januar war im Nachgang der Feiertage ein leichter Rückgang zu verzeichnen, doch inzwischen sitzt das Geld bei den US-Verbrauchern wieder lockerer, und die Einzelhandelsumsätze im März lagen deutlich über den Prognosen (+4% gegenüber dem Vorjahr).

Im Moment ist die Inflation zweifellos noch nicht gebändigt. Der Anstieg der Verbraucherpreise zog im ersten Quartal an und lag im März bei 3,5 %, wobei die besonders hartnäckige Teuerung im Dienstleistungssektor mit 5,4 % immer noch überdurchschnittlich ausfällt. Auch steigende Rohstoffkosten könnten die Inflation in den kommenden Monaten noch befeuern.

Wenn Konjunktur und Inflation weiterhin überschießen, besteht das Risiko, dass die US-Notenbank eine restriktivere Haltung einnehmen muss, und ihr geldpolitischer Kurs ist nun weniger klar vorhersehbar. Jüngste Äußerungen von Fed-Vertretern legen nahe, dass sie bereit sind, das hohe Zinsniveau bei Bedarf länger aufrechtzuerhalten.

Der Markt ist hellhörig. Während zu Jahresbeginn für 2024 noch sechs oder sieben US-Zinssenkungen erwartet wurden, rechnet man jetzt nur noch mit zwei Zinsschritten ab September. Unserer Ansicht nach liegt dieser Zeitpunkt zu dicht an den Präsidentschaftswahlen, und die US-Notenbank könnte bereits im Juli eine Zinssenkung vornehmen. Ihre offizielle Zinsprognose („Dot-Plot“) sieht zwar aktuell drei Zinssenkungen für dieses Jahr vor, doch das Risiko einer Kürzung auf zwei steigt. Vieles hängt von den makroökonomischen Daten der nächsten Monaten ab.

Diesseits des Atlantiks zeigt die Wirtschaft im Euroraum Anzeichen für eine Stabilisierung, allerdings auf niedrigem Niveau. Die Angst vor einer Rezession lässt nach, und die Gasspeicher in Europa wiesen nach dem Winter noch einen Rekordfüllstand auf, was dafür spricht, dass die Energiekrise, die seit mehr als zwei Jahren die Region überschattete, nun überwunden ist. Laut Prognosen der WTO wird der weltweite Warenhandel dieses Jahr wieder wachsen, was der exportorientierten europäischen Wirtschaft zugutekommen dürfte. Unterstützung versprechen auch die allmähliche Erholung des Konsums im Laufe des Jahres 2024 und die Staatsausgaben (bis Ende 2023 waren erst 30 % der 800 Mrd. Euro des Rettungsfonds ausgezahlt worden). Fakt ist jedoch, dass die Konjunktur im Euroraum insgesamt schwächelt und 2024 nicht mit einem Aufschwung zu rechnen ist (die EZB hat ihre BIP-Wachstumsprognose für das Gesamtjahr auf nur noch 0,6 % nach unten korrigiert).

Der Euroraum ist zweifellos stärker auf eine Lockerung der Geldpolitik angewiesen als die USA. Die Inflation sinkt glaubhafter (im März auf 2,4 % gegenüber dem Vorjahr). Der Immobiliensektor steht unter starkem Druck, und die Nachfrage nach Unternehmenskrediten ließ im ersten Quartal deutlich nach, was zu einem Rückgang der Investitionen führen könnte. Ein Großteil des positiven Trends bei den Frühindikatoren ist der Zuversicht geschuldet, dass eine Atempause in Form niedrigerer Zinsen in Sicht ist.

Wir gehen daher davon aus, dass die EZB die Initiative ergreifen und im Juni mit Zinssenkungen beginnen könnte. Wenn die Fed dann weiter abwartet, besteht die Gefahr, dass der EZB weniger Handlungsspielraum bleibt... Senkt sie die Zinsen im Vergleich zu den USA zu stark, würde dies zu Abwärtsdruck auf den Euro führen und könnte die Inflation wieder anfachen (vor allem da Europa auf die weltweiten Energiemärkte angewiesen ist, auf denen die Preise in US-Dollar angegeben werden).

Neben der wachsenden Ungewissheit in Bezug auf die Geldpolitik stieg auch die geopolitische Unsicherheit. Wir behalten das Verhältnis zwischen dem Iran und Israel genau im Auge. Vorerst scheint die Gefahr einer massiven regionalen Krise gebannt zu sein, doch die Lage ist heikel und wir sind darauf vorbereitet, unsere Positionierung bei Bedarf jederzeit anzupassen.

Anlagestrategie

Im Wesentlichen haben wir Aktien neutral gewichtet (mit einer überproportionalen Allokation in risikoreicheren Werten). Nach einem schwungvollen Jahresauftakt hat sich an den Aktienmärkten eine gewisse Vorsicht breitgemacht. Ein weiterer Anstieg der Anleihenrenditen könnte sich zwar auf kurze Sicht als hinderlich erweisen, doch Aktien werden weiterhin durch die weltweit stabile Wirtschaftsentwicklung begünstigt, dank der die Gewinne gesichert sein dürften. Hinzu kommt, dass sich der sogenannte Fed-Put (die inoffizielle Stützung der Kurse durch die US-Notenbank) zwar verzögern könnte, aber nicht vom Tisch ist.

Unsere am stärksten übergewichtete Region sind nach wie vor die USA, obgleich wir dieses Engagement leicht verringert haben. Im Januar und Februar übertrafen weniger als 40 % der im S&P 500 vertretenen Unternehmen den Gesamtindex. Im März stieg dieser Anteil auf 60 %, da sich die Kursgewinne über die großen Technologieunternehmen hinaus ausweiteten. Durch den Verkauf unseres gleichgewichteten US-Aktienkorbs nehmen wir einen Teil der Gewinne mit und konzentrieren uns wieder auf größere US-Unternehmen mit einer vergleichsweise hohen Ertragssicherheit und reichlich liquiden Mitteln (mit denen sie besser für eine längere Hochzinsphase gerüstet sind).

Zu dieser Entscheidung trug auch bei, dass die makroökonomischen Daten aus den USA zwar unbestritten gut aussehen, die anziehende Konjunktur aber nicht allen Akteuren Auftrieb verleiht. Denn große Unternehmen stehen gut da, KMU hingegen weniger gut (so ist z. B. der NFIB Small Business Optimism Index auf den niedrigsten Stand seit 2012 gefallen). Analysten gehen davon aus, dass die Gewinne der sieben größten Wachstumsunternehmen im S&P 500 im ersten Quartal 2024 um 37 % steigen werden. Lässt man diese Unternehmen außen vor, ist mit einem Rückgang der Indexgewinne um 3 % zu rechnen.

Die Erlöse wurden dazu verwendet, unsere Untergewichtung in Europa zu verringern, wo sich der künftige geldpolitische Kurs der EZB klarer abzeichnet und die Daten offenbar ihre Talsohle erreichen. Wir waren auch zuversichtlich genug, um die Übergewichtung von Qualitätswerten innerhalb unserer europäischen Allokation abzubauen.

Auf Sektorebene liegt unser Schwerpunkt als Absicherung gegen die geopolitische Unsicherheit weiterhin auf dem Energiesektor. IT, Nicht-Basiskonsumgüter und Immobilien schätzen wir ebenfalls als attraktiv ein.

Im Anleihenbereich hat das Wiederaufleben des Szenarios längerfristig höherer Zinsen für einige Einbußen gesorgt. Bezüglich der Duration bleiben wir in Anbetracht der starken US-Wirtschaft derzeit bei einer neutralen Positionierung. Auf dem Markt für Staatsanleihen halten wir Europa, wo es im Einklang mit der Zinsentwicklung in den USA zu einem Abverkauf kam, für attraktiver. Denn aufgrund der schwächeren binnenwirtschaftlichen Fundamentaldaten dürften sich Renditeanstiege hier in Grenzen halten.

Am liebsten halten wir Unternehmensanleihen mit Investment-Grade-Rating (in Europa, wo uns die Bewertungen attraktiver erscheinen). Die Spreads sind eng, aber wir erkennen auf kurze Sicht keinen echten Auslöser für eine beträchtliche Spreadausweitung. Im Hochzinssegment bevorzugen wir die USA, wo die gesamtwirtschaftliche Lage stabiler ist und Refinanzierungswellen weniger Anlass zur Sorge geben. Obgleich die Bewertungen wirklich angespannt sind, dürften zusätzliche Erträge die Wertentwicklung antreiben, und die positive Dynamik könnte sich fortsetzen.

Die Aussichten für Gold sind inzwischen positiver, aber angesichts der hohen Preise ist es vermutlich sinnvoll, auf einen günstigeren Einstiegszeitpunkt zu warten.

Fazit

Da statt weltweiter Entwicklungen nun zunehmend nationale Faktoren Einfluss auf Preisprognosen haben, lässt das seit Jahren synchrone Handeln der Zentralbanken in den Industrieländern nun nach. Die Märkte, die ursprünglich damit gerechnet hatten, dass die Fed und die EZB Hand in Hand vorgehen und ab dem Sommer systematisch die Zinsen senken würden, wurden mit der Realität konfrontiert. Denn die guten Wirtschaftsdaten aus den USA trüben diese Einschätzung.

Der letzte Kilometer vor dem Erreichen des Inflationsziels von 2 % wird nicht so reibungslos wie eine Fahrt über die glatt asphaltierte Autobahn in Luxemburg verlaufen. Stattdessen wird sie einer Tour über eine holprige Offroad-Piste bei eingeschränkten Sichtverhältnissen gleichen. In den nächsten Wochen werden neue makroökonomische Daten wichtige Orientierungshilfen geben, während die aktualisierte Zinsprognose der Fed (die am 1. Mai herausgegeben wird) eher den Charakter eines offiziellen Wegweisers haben wird.

Während wir darauf warten, dass sich klarer abzeichnet, ob die US-Notenbank im Sommer mit Zinssenkungen beginnt, können sich die Märkte offenbar glücklicherweise mit der Vorstellung anfreunden, noch etwas länger mit höheren Zinsen zu leben, solange es den Unternehmen gelingt, passable Gewinne zu erwirtschaften.

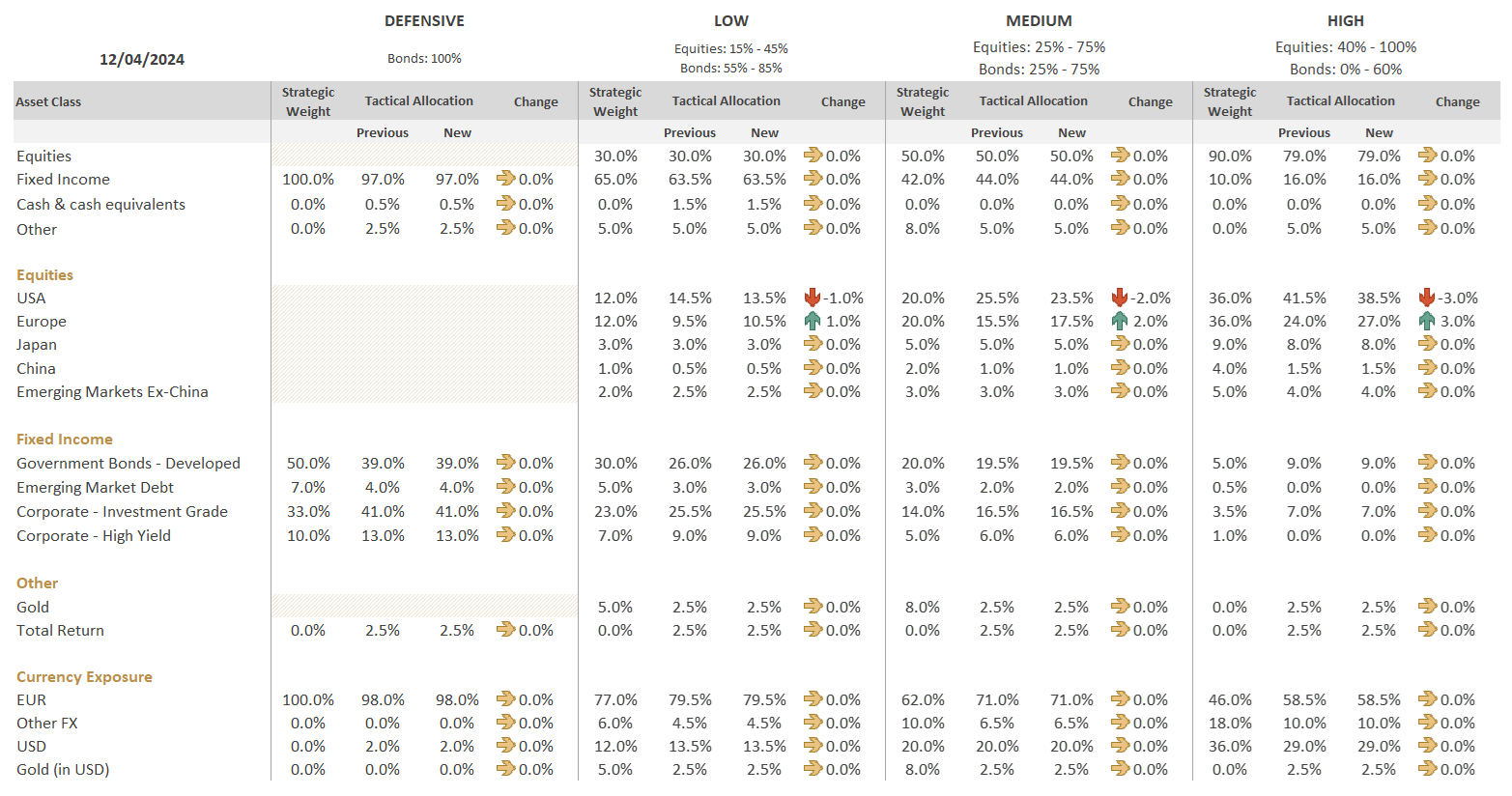

Matrix der Vermögensaufteilung

Es sei darauf hingewiesen, dass wir auch die strategische Gewichtung von Aktien in risikoorientierten Strategien von 70 % auf 90 % angehoben haben. Die strategische Gewichtung von Anleihen wurde auf 10 % gesenkt.

Die strategische Gewichtung dient als langfristiger Fixpunkt, anhand dessen wir unsere taktischen Entscheidungen treffen (Übergewichtung bedeutet, dass der Anteil einer bestimmten Anlageklasse am Portfolio die für diese Anlageklasse festgelegte strategische Gewichtung übersteigt).

Die Umsetzung dieser Entscheidung erfolgt zeitnah im Einklang mit den Beschlüssen des Ausschusses und unter Berücksichtigung der Marktbedingungen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

BILBoardBILBoard August 2026 – Teilfinsternis

Am 12. August wird es in Luxemburg zu einer Sonnenfinsternis kommen, bei der kurz vor Sonnenuntergang etwa 90 % der Sonne verdeckt sein werden. Auch...

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...