BIL INVESTMENT INSIGHTS

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“ bekräftegen. Den Aarbechtsmaart ass robust mat 303 000 neien Aarbechtsplazen am Mäerz – dem héchste Wäert an 10 Méint – an nach ëmmer 8,76 Millioune fräie Plazen. Déi aktuell Stabilitéit mécht der Inflatiounskurv Problemer, well se e weidert Nogi vum Lounwuesstum verhënnere kéint, wat sech erëm op d'Inflatioun am Servicesecteur auswierkt (well dëse Secteur esou aarbechtsintensiv ass). D'Demande erweist sech och als stabil: No engem liichte Réckgang am Januar no de Feierdeeg ginn d'US-Verbraucher erëm Suen aus, an den Eenzelhandelsëmsaz konnt d'Schätzunge fir de Mäerz wäit iwwertreffen (+4 % am Joresverglach).

Fir den Ament ass kloer, datt mir d'Inflatioun nach net gebändegt hunn. De Verbraucherpräisindex ass am ganzen éischten Trimester bis op 3,5 % am Mäerz geklomm, trotz enger weiderhin zéier Inflatioun am Servicesecteur, déi nach ëmmer op 5,4 % läit. Steigend Rostoffkäschte kéinten d'Inflatioun an den nächste Méint nach weider undreiwen.

Wann d'Aktivitéit an d'Inflatioun ze staark bleiwen, besteet de Risiko, datt d'Fed sech muss méi aggressiv positionéieren an deemno ass hir Moossnamestrategie elo manner gewëss. Rezent Kommentare vu Fed-Fonctionnairë weisen dorop hin, datt si bereet sinn, wann néideg d'Zënssätz wärend enger längerer Zäit héich ze halen.

Dat huet och de Maart héieren. Wann 2024 an den USA nach sechs oder siwen Zënssenkungen am Ufank vum Joer erwaart goufen, ginn der elo just eng oder zwou ab September erwaart. Mir mengen awer, datt dat ze no un de Presidentschaftswalen läit, ma d'Fed kéint méiglecherweis eng Zënssenkung am Juli beschléissen. Obwuel den offizielle Punktendiagramm fir dëst Joer den Ament nach dräi Zënssenkunge weist, wiisst d'Gefor, datt dës op zwou reduzéiert ginn. Vill hänkt vun den aktuelle Makrodaten an den nächste Méint of.

Op dëser Säit vum Atlantik weist d'Eurozon-Ekonomie Unzeeche vun enger Stabiliséierung, wann och op nidderegem Niveau. D'Rezessiounsängschte si réckleefeg an de Block koum mat rekordhéije Gasspäicherniveauen aus dem Wanter, en Zeechen, datt en d'Energiekris, vun där e wärend méi ewéi zwee Joer laang geplot gouf, amgaang ass hanner sech ze loossen. De Berechnunge vun der WTO no ass dëst Joer nees mat Wuesstum beim weltwäite Wuerenhandel ze rechnen, deen der Europäescher exportorientéierter Wirtschaft Réckewand verschafe sollt. Potenziell weidere Réckewand kéint duerch d'schrëttweis Erhuelung vum Verbrauch 2024 an duerch Staatsausgabe kommen (well bis zum Enn vun 2023 nëmmen 30 % vum 800 Milliarden Euro schwéiere Fonds de Relance ausbezuelt goufen). Allgemeng ass awer a Realitéit d'Eurozon-Ekonomie schwaach an et gi keng grouss Erwaardunge fir eng Relance an 2024 (d'EZB huet hir ganzjäreg BIP-Wuesstumsprojektioun op nëmmen 0,6 % erofkorrigéiert).

Wat d'Geldpolitik ubelaangt huet d'Eurozon kloer méi en héije Bedarf u Lockerungen ewéi d'USA. De Réckgang vun der Inflatioun schéngt méi iwwerzeegend (an erreecht 2,4 % am Joresverglach am Mäerz). Den Immobiliesecteur steet ënner intensivem Drock, well d'Demande no Firmekreditter am éischten Trimester zolidd erofgaang ass, wat e Réckgang bei den Investissementer kéint mat sech zéien, an och well e groussen Deel vun där Relance, déi mir bei den Haaptindicateure gesinn hunn, duerch d'Zouversiicht entstan ass, datt sech eng Paus a Form vu méi nidderegen Zënsen um Horizont ofzeechent.

Mir mengen deemno, datt schonn ab Juni d'EZB kéint bei den Zënsreduktiounen de Wee weisen. Dono besteet de Risiko, datt wann d'Fed bei hirem Cours bleiwe sollt, d'EZB manner Handlungsspillraum hätt… Eng am Verglach mat den USA ze staark Zënssenkung géif den Euro no ënnen ënner Drock setzen an doduerch riskéieren, d'Inflatioun erëm opflamen ze loossen (besonnesch och am Hibléck op d'europäesch Ofhängegkeet vun de weltwäiten Energiemäert, wou d'Präisser an US-Dollar gehandelt ginn).

Déi wuessend Onsécherheet bei der Geldpolitik kënnt Hand an Hand mat engem Zouhuele vu geopolitescher Onsécherheet. Mir verfollege genee d'Situatioun tëschent Iran an Israel. Fir den Ament schéngt sech de Risiko vun enger ausgewuessener regionaler Kris a Grenzen ze halen, ma d'Situatioun ass fragil a mir sti prett, fir eist Positionnement wann néideg ze ajustéieren.

Investissementsstrategie

Am Allgemengen hu mir en neutraalt Positionnement bei Aktien (mat enger proportional méi grousser Allokatioun bei Héichrisikoprofiller). No engem géie Start an d'Joer huet d'Virsiicht sech op den Aktiemäert erëm ageschlach. Eng weider Hausse bei den Obligatiounsrenditte kéint kuerzfristeg en Hindernis kreéieren, mee d'Aktie ginn nach ëmmer vun der gesamtwirtschaftlecher Resilienz gestäipt, wat d'Erträg weiderhi stabil halen dierft, an dovun, datt de Fed weider als eng Ofsécherung déngt, déi zwar vläicht op sech waarde léisst, mee net vum Dësch ass.

Eis gréisst regional Iwwergewiichtung bleift d'USA, obwuel mir hei eist Engagement liicht reduzéiert hunn. Am Januar a Februar hu manner ewéi 40 % vun den S&P 500-Entreprisen den Index insgesamt leeschtungsméisseg iwwerholl. Am Mäerz huet de Gewënn iwwer Big Tech erausgereecht, an dee Prozentsaz ass bis op 60 % geklomm. Mam Ofverkaf vun eisem gläichgewiichten US-Aktiekuerf séchere mir eis en Deel vun deem Gewënn a riichten eis nei op déi méi grouss US-Entreprisë mat relativer Ertragssécherheet a grousse Boergeldbestänn aus (wouduerch si besser positionéiert sinn, déi mat laangfristeg méi héijen Zënssätz verbonne Geldpolitik auszesëtzen).

Dës Decisioun gëtt vum Fait ënnermauert, datt wärend d'US-Makrodaten zweiwelsfräi staark sinn, net jidderee vun der opstriewender Wirtschaft profitéiert: de gréisseren Entrepisë geet et gutt, mee de PME manner (z. B. ass de NFIB Small Business Optimism op säin déifste Wäert zënter 2012 gefall). D'Analysten erwaarden, datt de Gewënn vun de siwe gréisste Wuesstumsentreprisë vum S&P 500 ëm 37 % am éischten Trimester 2024 klëmmt. Schléisst een déi aus, sénkt de Gewënn beim Index viraussiichtlech ëm 3 %.

D'Erträg goufe benotzt, fir eis Ënnergewiichtung géintiwwer Europa ze reduzéieren, wou mir méi Kloerheet bei der EZB-Moossnamestrategie hunn a wou d'Date schéngen hiren Déifpunkt erreecht ze hunn. Mir hunn eis och sécher genuch gefillt, d'Qualitéitsverzerrung bei eiser Europäescher Allokatioun ewechzehuelen.

Bei de Secteure konzentréiere mir eis weider op Energie als geopolitesch Ofsécherung. Mir schätzen och IT, Netbasiskonsumgidder an Immobilien.

Am Beräich vun de feste Rendementer bereet den Narrativ vun de laangfristeg méi héijen Zënssätz e wéineg Misär. Mir bleiwe fir den Ament neutral bei der Duratioun op Grond vun der Stäerkt vun der US-Wirtschaft. Bei de Staatsobligatiounen huet Europa fir eis un Attraktivitéit gewonnen, well an Europa parallel zu den US-Zënssätz ofverkaaft ginn ass: méi schwaach Fundamentaldaten dierften den Zënserhéijunge Grenze setzen.

Investment-Grade Entreprisenobligatiounen (an Europa, wou mir besser Valeur gesinn) hale mir am léifsten. D'Spreads sinn enk, mee mir gesi kee wierklechen Ausléiser fir eng däitlech, kuerzfristeg Vergréisserung vum Spread. Bei den High-Yields zéie mir d'USA vir, wou d'Makro-Bild méi robust an d'Maturitéitswänn manner en Theema sinn. Obwuel d'Bewäertungen duerchaus iwwerzu sinn, misst den inkrementellen Ertrag d'Performanz dreiwen an déi positive Dynamik kéint sech halen.

D'Perspektiv fir Gold ass méi konstruktiv ginn, mee mat den aktuelle Spëtzepräisser ass et sënnvoll op méi e passenden Astigspunkt ze waarden.

Conclusioun

Déi national Dreifkräfte bestëmmen erëm d'Präisperspektiven op Käschte vu globalen Trenden an déi laangjäreg Gläichschaltung tëschent den Zentralbanke vun den entwéckelte Mäert schwächt sech of. D'Mäert, déi ursprénglech schéi fein Zënssenkungen ab dem Summer vun der Fed an der EZB Hand an Hand erwaart haten, hunn de Faktencheck gemaach a gemierkt, datt déi staark US-Daten dës Conclusioun ënnergruewen.

Déi lescht Etapp bei d'2%-Infatiounszil spillt sech net op enger glater Autobunn, wéi mir se zu Lëtzebuerg kennen, of, mee gläicht éischter enger Faart duerch d'Gewan op engem knubbelegen Terrain mat ageschränkter Visibilitéit. Déi aktuell makroekonomesch Date bidden eng wichteg Orientéierung iwwer déi nächst Wochen, woubäi der Fed hiren aktualiséierte Punktendiagramm (deen den 1. Mee erauskomme soll) als e méi formellt Stroosseschëld déngt.

Wärend mir weider op Kloerheet waarden, ob d'Fed ufänkt, d'Zënssätz dëse Summer ze senken, ass déi gutt Noriicht, datt d'Mäert sech schénge mat der Iddi unzefrënnen, nach eng Weil méi héich Zënssätz ze behalen. Dat dierft kee Problem sinn, esoulaang d'Entreprisen anstännege Gewënn kënne maachen.

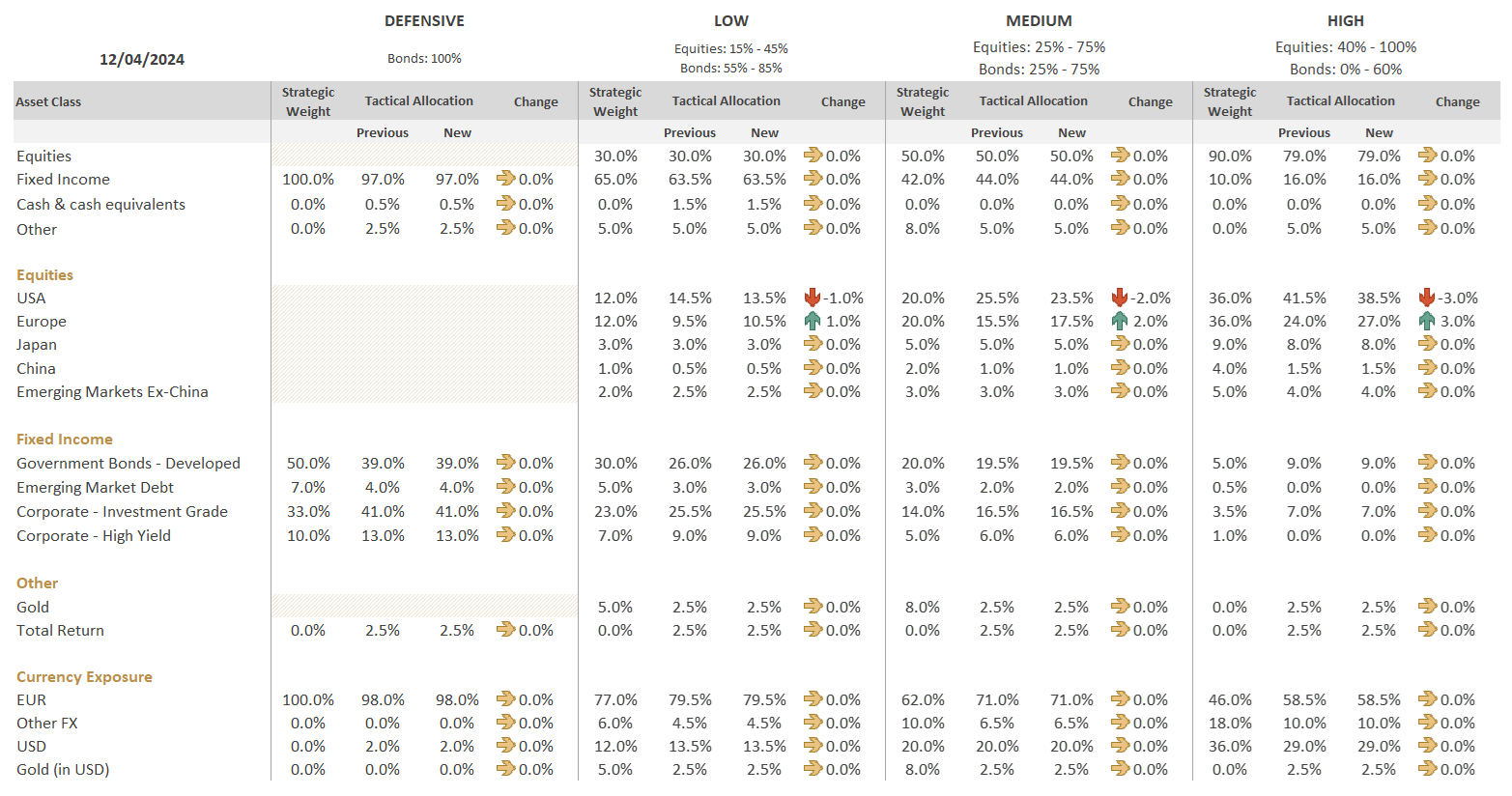

Assetallokatiouns-Tabell

Mir weisen drop hin, datt mir och den Héichrisikoprofiller hir strateegesch Aktiegewiichtung vu 70 % op 90 % eropgesat hunn. Déi strateegesch Obligatiounsgewiichtung gouf op 10 % reduzéiert.

Eng strateegesch Gewiichtung gëtt als Ankerwäert iwwer Zäit genotzt, op deem eis taktesch Decisioune berouen (Iwwergewiichtung bedeit, méi ze hu vun enger gewësser Assetklass am Verhältnes zum strateegesche Gewiicht, dat fir déi spezifesch Assetklass definéiert ass).

Dës Decisioun gëtt zäitgerecht geholl, an Iwwerastëmmung mam Kommitee an ënner Berücksichtegung vun de Maartkonditiounen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...

February 27, 2024

BILBoardBILBoard Mäerz 2024 – Méi optimistesc...

D'Fréijoer steet virun der Dier. D'Deeg ginn e bësse méi laang a frëndlech an de Kiischtebam um Grondstéck vun der BIL ass schonn an der...