BIL INVESTMENT INSIGHTS

Zondag 21 juni markeert hier op het noordelijk halfrond de officiële start van de zomer. Maar na een ongewoon warm voorjaar is het weer koeler en wisselvalliger geworden. De vraag is nu of de vroege hitte het hoogtepunt was, of dat er nog een lange, hete zomer in het verschiet ligt.

Een soortgelijke dynamiek heeft zich voorgedaan op de financiële markten. Risicovolle activa hebben een sterk eerste halfjaar achter de rug en bereikten opeenvolgende hoogtepunten ondanks geopolitieke spanningen, hernieuwde handelsfricties en een energieschok als gevolg van de oorlog in het Midden-Oosten. Tot nu toe hebben robuuste bedrijfswinsten en de kracht van de AI-investeringscyclus deze tegenwind gecompenseerd.

Na deze robuuste prestaties zijn de vooruitzichten nu minder duidelijk geworden. De markten staan nu voor een delicater evenwicht tussen krachtige structurele ondersteuning en cyclische risico's.

In deze halfjaarlijkse update herzien we ons basisscenario voor 2026, beoordelen we hoe dit zich heeft ontwikkeld in het licht van recente ontwikkelingen en schetsen we onze verwachtingen voor de tweede helft van het jaar.

Macro-economische vooruitzichten

Aan het begin van het jaar verwachtten we een relatief gematigd macro-economisch klimaat, met een wereldwijde groei van ongeveer 3%, grotendeels in lijn met het langetermijngemiddelde. Sindsdien is onze kernvisie enigszins verschoven. We verwachten nu dat de wereldwijde groei iets onder de trend zal uitkomen. De economische activiteit blijft groeien, maar in een gematigd tempo en met weinig aanwijzingen voor een significante versnelling. Tegelijkertijd zijn de regionale verschillen groter geworden en blijft de geopolitieke situatie een belangrijke onzekere factor; onvoorspelbaar van aard, maar essentieel om in de gaten te houden en waarop we ons moeten aanpassen naarmate de omstandigheden veranderen.

Verenigde Staten: Op volle toeren

Onze aanvankelijke verwachting van gestage groei, ondersteund door sterke investeringen in AI en fiscale steun, is grotendeels uitgekomen. De productieactiviteit trekt aan, de bedrijfswinsten blijven solide en energieonafhankelijkheid is een gamechanger, met ruwe olie-exporten die recordhoogtes bereiken.

De Amerikaanse consument heeft een opmerkelijke veerkracht getoond. Er ontstond een 'E-vormig' consumptiepatroon, waardoor de discussie over een 'K-vormige economie' tijdelijk werd onderbroken, met bestedingen die zich in alle inkomensgroepen goed hielden. Of dit zo blijft, hangt grotendeels af van de arbeidsmarkt. Bemoedigend genoeg wijzen recente ontwikkelingen op stabilisatie daarin, wat zou kunnen helpen om de consumptie op peil te houden.

Inflatie blijft een belangrijk risico. Aan het begin van het jaar verwachtten we dat de inflatie in de eerste helft hardnekkig zou blijven, voornamelijk als gevolg van de vertraagde effecten van de invoerheffingen. Dit is juist gebleken, hoewel de ontwikkelingen op de energiemarkten het effect hebben versterkt. De inflatie is nu te hoog met een groei van 4,2% op jaarbasis. Naast energie zorgt ook de uitrol van AI dat de prijzen stijgen. Zo maakt een sterke stijging van de vraag naar geheugenchips, cruciaal voor datacenters maar ook voor pc's en tablets, deze duurder.

Als gevolg daarvan zijn de verwachtingen ten aanzien van het monetaire beleid aanzienlijk verschoven. De verwachte renteverlagingen door de Fed zijn verschoven naar 2027 en de mogelijkheid van een renteverhoging dit jaar is in de discussie gekomen.

Eurozone: Donkere wolken

We begonnen het jaar met een voorzichtiger houding ten opzichte van de eurozone dan veel van onze collega's. Dit is gerechtvaardigd gebleken, de omstandigheden zijn zwakker gebleken dan verwacht.

Tegelijkertijd is onze aanvankelijke verwachting dat de inflatie rond of zelfs onder de doelstelling van de ECB zou blijven, tenietgedaan. Door stijgende energiekosten ligt de inflatie al drie maanden op rij boven de doelstelling en na de verhoging met een kwart procentpunt in juni prijzen de markten nog twee renteverhogingen voor 2026 in.

De economische vertraging binnen de EU is het duidelijkst merkbaar in kernlanden zoals Duitsland, waar de industriële sector nog steeds zwak presteert. Ondertussen leidt de alom verwachte begrotingsstimulans nog niet tot noemenswaardige economische activiteit. Spanje blijft een relatief lichtpuntje, dankzij een sterkere productiviteit en begrotingsdynamiek.

China: Een microklimaat

China blijft een eigen koers varen, waarbij het minder gaat om resultaten op korte termijn en meer om positionering op lange termijn. Ons basisscenario blijft grotendeels ongewijzigd. Strategisch belangrijke sectoren, met name AI en geavanceerde productie, hebben een sterk momentum ondersteund door beleidsmaatregelen. De zwakke binnenlandse vraag en de aanhoudende kwetsbaarheid van de vastgoedsector blijven echter wegen op de consumptie en de bredere investeringen.

Japan: Uit de deflatoire winter

Japan overtreft stilletjes de verwachtingen. De inflatie ligt al bijna twee jaar boven de doelstelling, terwijl stijgende lonen een geleidelijk herstel van de binnenlandse consumptie beginnen te ondersteunen.

Tegelijkertijd spelen Japanse bedrijven een steeds grotere rol in het wereldwijde AI-thema – niet als hoofdrolspelers, maar als cruciale enablers. Dankzij zijn sterke positie op het gebied van halfgeleiderapparatuur en geavanceerde verpakkingen, robotica, glasvezelbekabeling voor datacenters en hoogwaardige materialen is Japan goed gepositioneerd om te profiteren van aanhoudende technologische investeringen.

Opkomende markten: Meeliften op de gunstige wind

Opkomende markten blijven profiteren van een zwakkere Amerikaanse dollar, naast een reeks meer specifieke groeifactoren. In Azië profiteren bepaalde economieën van directe blootstelling aan de wereldwijde AI-investeringscyclus. Hoewel verschillende landen in Latijns-Amerika nog steeds een tekort op de lopende rekening hebben, blijven deze beheersbaar en worden ze gedeeltelijk gecompenseerd door sterke inkomsten uit de export van grondstoffen, wat zorgt voor een zekere mate van veerkracht te midden van wereldwijde onzekerheid.

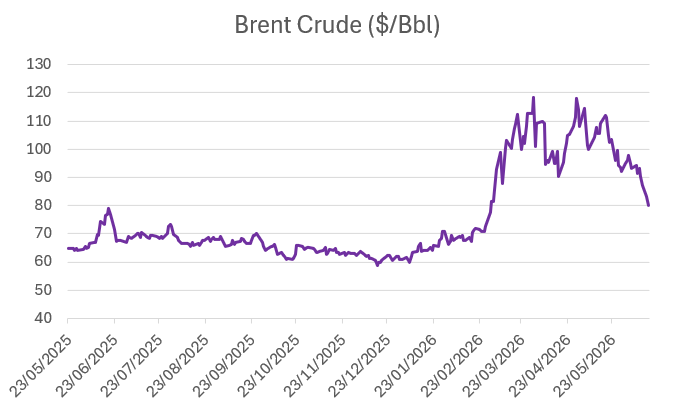

Wereldwijde energiemarkten

De geopolitieke context blijft een van de bepalende factoren van 2026. De spanningen in het Midden-Oosten houden aan en het is afwachten of een interim-akkoord tussen de VS en Iran stand zal houden, vooral nu er moeilijkere gesprekken over het Iraanse nucleaire programma van start gaan. Zelfs als de Straat van Hormuz zoals gepland op 19 juni weer opengaat, zal het tijd kosten voordat de energiestromen zich normaliseren, zeker gezien de schade aan cruciale energie-infrastructuur in de hele regio.

Het is bemoedigend dat de wereldwijde energiemarkten zich beginnen aan te passen. Alternatieve producenten, met name de VS en Venezuela, verhogen hun productie, terwijl investeringen worden omgeleid naar nieuwe bronnen van aanbod, waaronder de enorme schaliereserves van Argentinië.

Op korte termijn verwachten we echter dat de beperkte voorraad zal blijven leiden tot hogere energieprijzen en inflatoire druk. De hamvraag is of deze druk blijvend is of van voorbijgaande aard. De markten neigen naar het laatste.

Source: Bloomberg, BIL

Beleggingsstrategie

Aandelen: beperkte koplopers

We blijven kansen zien op de aandelenmarkten en handhaven onze algemene voorkeur voor de VS.

In de VS was het resultatenseizoen voor het eerste kwartaal van 2026 bijzonder sterk met de meest robuuste prestaties sinds het herstel na de pandemie. De winst per aandeel (wpa) van de S&P 500 steeg op samengestelde basis met ongeveer 29% op jaarbasis, of met ongeveer 15% exclusief AI-gerelateerde bedrijven, terwijl de omzet met 11,6% steeg.

Deze sterke prestaties hebben geleid tot aanzienlijke opwaartse bijstellingen van de toekomstverwachtingen. De consensus voorspelt nu voor de komende drie kwartalen een winstgroei per aandeel in de VS van 21,7% en een omzetgroei van 10,5%. Het belangrijkste risico blijft de concentratie van de winstcijfers. Een eventuele vertraging van de investeringen door hyperscalers of een verschuiving weg van megacap-technologiebedrijven zou een buitenproportionele impact kunnen hebben op de prestaties op indexniveau. Tegen deze achtergrond hebben we een deel van onze blootstelling aan Amerikaanse aandelen ingedekt tegen neerwaartse risico's. Wat de sectoren betreft, blijven we de voorkeur geven aan IT-hardware en aan sectoren die raakvlakken hebben met AI, zoals nutsbedrijven en industriële bedrijven, die blijven profiteren van de bredere investeringscyclus. Industriële bedrijven en ondernemingen met reële activa zijn beter beschermd tegen technologische verstoringen, en veel van hen lijken klaar om AI in te zetten om efficiënter en nog dominanter te worden.

In China hebben grote delen van de markt (met name banken, vastgoed en traditionele industriële bedrijven) te maken met structurele tegenwind, waaronder een zwakke binnenlandse vraag en een schuldenlast. Daarom richten we onze beleggingen op technologie- en AI-gerelateerde sectoren die profiteren van krachtige megatrends zoals digitalisering en automatisering, evenals duidelijke beleidssteun vanuit Peking.

In Japan richten we ons op grote, exportgerichte bedrijven. Bedrijven in de industriële sector, de elektronicasector en de halfgeleidersector zijn goed gepositioneerd om te profiteren van de wereldwijde AI-investeringscyclus en de aanhoudende sterke buitenlandse vraag.

We staan terughoudend tegenover Europese aandelen. Hoewel de winstgroei is verbeterd en in het eerste kwartaal meer dan 7% op jaarbasis bedroeg, blijft het herstel ongelijkmatig. De energiesector was de belangrijkste motor. Als we deze sector buiten beschouwing laten, is de totale winstgroei per aandeel in wezen vlak. Meer in het algemeen is de winstverwachting voor 2026 bij ongeveer 45% van de bedrijven naar beneden bijgesteld, wat de kwetsbaarheid van het herstel benadrukt. Dit is grotendeels te wijten aan het feit dat de hoge olieprijzen voor Europa een grotere uitdaging vormen dan voor de VS, gezien de hogere energie-intensiteit en de zwakkere prijszettingsmacht. Er ontstaat nu al margedruk, waarbij PMI's erop wijzen dat bedrijven moeite hebben om de hogere kosten door te berekenen.

Vastrentende waarden: voorzichtig ten aanzien van staatsobligaties, selectief ten aanzien van krediet

We blijven voorzichtig ten aanzien van staatsobligaties. De energieschok vertaalde zich al snel in hogere rentes over de hele curve en de olieprijzen blijven een correlatie vertonen met de renteverwachtingen, wat zowel het korte als het lange einde beïnvloedt. Aan het lange einde zetten begrotingszorgen de rendementen verder onder druk.

Wat krediet betreft, blijft onze aanpak selectief. Obligaties uit opkomende markten hebben goed gepresteerd tijdens de recente volatiliteit, ondersteund door een zwakkere dollar en een verbeterende groeidynamiek. De spreadverbreding die werd waargenomen bij het uitbreken van het conflict tussen de VS en Iran is grotendeels tenietgedaan, zelfs bij emittenten uit het Midden-Oosten die het meest direct blootgesteld zijn. De regionale verschillen blijven echter aanzienlijk. Latijns-Amerikaanse landen blijven profiteren van hun status als grondstoffenexporteurs, waarbij de spreads over het algemeen nu krapper zijn dan vóór het conflict en het momentum positief blijft.

Obligaties met hoge kredietkwaliteit blijven het leeuwendeel van onze vastrentende allocatie uitmaken. Net als bij obligaties uit opkomende landen zijn de spreads grotendeels teruggekeerd naar de niveaus van vóór de verruiming eerder dit jaar, terwijl de bedrijfsfundamentals over het algemeen solide blijven. Hoewel de ruimte voor verdere spreadvernauwing beperkt lijkt, blijven de totale rendementen aantrekkelijk en bieden zij een buffer tegen mogelijke schommelingen in rente of spreads. Het aanbod is dit jaar tot nu toe groot geweest, gedreven door vervroegde emissies met name door hyperscalers en financiële instellingen, wat zich in de tweede jaarhelft zou moeten vertalen in gunstigere technische marktomstandigheden.

We hebben deze blootstelling onlangs aangevuld door selectief high yield toe te voegen, met een bijzondere focus op contingent convertible bonds (CoCo's). Binnen kredieten met een hogere bèta vallen CoCo's op, ondersteund door sterke fundamentele factoren bij banken en gunstige sectorvooruitzichten. Hoewel de spreads relatief krap zijn, blijven de rendementen aantrekkelijk, wat de activaklasse aantrekkelijk maakt vanuit een carry-perspectief.

De veerkracht van de Amerikaanse economie en de nog steeds beperkte wanbetalingspercentages bieden extra zekerheid bij het selectief verhogen van het kredietrisico. Tegelijkertijd biedt het kortere looptijdprofiel van high-yield-obligaties een zekere mate van bescherming tegen de aanhoudende rentevolatiliteit.

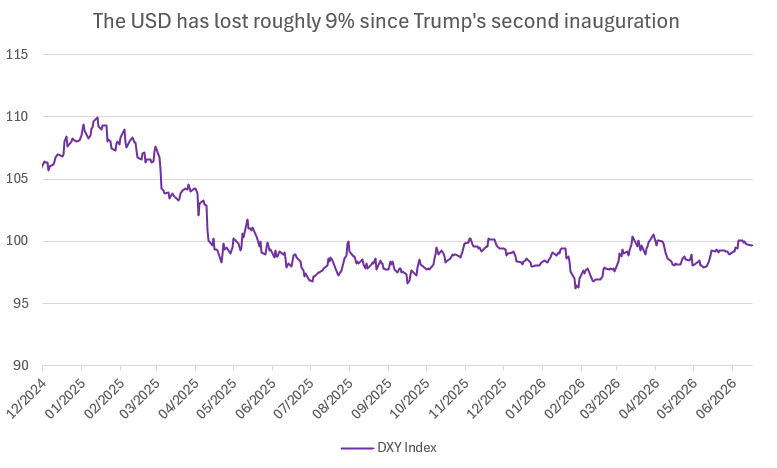

Extra tijd voor de Amerikaanse dollar

De dollar heeft slechts bescheiden steun gekregen van een reeks positieve verrassingen in de Amerikaanse cijfers, en vanuit monetair beleidsoogpunt is de herwaardering van de verkrapping door de Federal Reserve relatief beperkt gebleven in vergelijking met de meer uitgesproken bewegingen op andere G10-rendementscurves.

Op korte termijn kan de dollar blijven profiteren van zijn aantrekkingskracht als veilige haven. Een verdere escalatie in het Midden-Oosten zou gunstig kunnen uitpakken, vooral als de energievoorziening verslechtert. Omgekeerd zou een aanzienlijke vermindering van de spanningen, vooral als dit de doorvoer via de Straat van Hormuz vergemakkelijkt, waarschijnlijk een opleving van niet-USD-valuta's teweegbrengen.

Uiteindelijk zal het verloop van de dollar nauw verbonden blijven met de inflatiedynamiek. Eventuele verdere positieve verrassingen die het vooruitzicht op verdere verkrapping door de Fed levend houden, zouden de munt extra steun moeten bieden, terwijl duidelijkere tekenen van desinflatie waarschijnlijk op de munt zullen drukken.

Source: Bloomberg, BIL

Conclusie

Nu we de tweede helft van 2026 ingaan, wordt het klimaat genuanceerder. De groei blijft veerkrachtig maar ongelijkmatig. De inflatie blijft beleidsmakers op de proef stellen en geopolitieke risico's houden de energiemarkten volatiel. Tegelijkertijd zijn de marktrendementen steeds meer geconcentreerd, met een beperkt aantal factoren die de rendementen ondersteunen.

In deze context zijn discipline en aanpassingsvermogen essentieel. Nu de foutmarge kleiner wordt, zal het cruciaal zijn om succesvol te navigeren door veranderende beleidsverwachtingen en asymmetrische risico's.

Onze aanpak blijft verankerd in kwaliteit en diversificatie, terwijl we structurele groeithema's op een meer gedetailleerd niveau analyseren. Dit houdt in dat we verder kijken dan de marktleiders om minder voor de hand liggende kansen en secundaire begunstigden te identificeren.

De gunstige omstandigheden kunnen aanhouden, vooral als de diplomatie in het Midden-Oosten de overhand blijft houden. Maar net als bij elke langdurige periode van zonneschijn blijft SPF-bescherming essentieel. Voor beleggers betekent dit dat ze diversificatie moeten handhaven en neerwaartse risico's moeten afdekken, vooral in meer geconcentreerde delen van de markt, om zich te wapenen tegen mogelijke volatiliteit of een plotselinge omslag in het sentiment.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juli 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juli 21, 2026

BILBoardBILBoard juli 2026 – Een vals ochtend...

Gebaseerd op de besluiten van het Asset Allocation Committee van 6 juli Nog maar enkele weken geleden leek het erop dat het ergste van...

mei 5, 2023

BILBoardBILBoard mei 2023 – Een defensieve po...

De torenhoge inflatie weet van geen wijken, dus blijven de grote centrale banken verkrappen. Maar zware macro-economische wolken pakken zich samen. Aangezien we voor de...

april 18, 2023

BILBoardBILBoard april 2023: Terug naar de ke...

Bron: Bloomberg, BIL De laatste tijd is het volop lente op de aandelenmarkten. Zo klom de S&P 500 hoger dan we wekenlang hebben gezien en...