BIL INVESTMENT INSIGHTS

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et est devenu plus instable. La question est désormais de savoir si cette chaleur précoce constituait un pic ou si un long et chaud été nous attend encore.

Une dynamique similaire s'est observée sur les marchés financiers. Les actifs risqués ont enregistré un premier semestre solide, atteignant des sommets successifs malgré les tensions géopolitiques, la résurgence des frictions commerciales et le choc énergétique lié à la guerre au Moyen-Orient. Jusqu'à présent, la robustesse des bénéfices des entreprises et la vigueur du cycle d'investissement dans l'IA ont compensé ces vents contraires.

Après ces performances solides, les perspectives sont désormais moins claires. Les marchés sont confrontés à un équilibre plus délicat entre un soutien structurel puissant et des risques cycliques.

Dans cette mise à jour semestrielle, nous réexaminons notre scénario de base pour 2026, évaluons son évolution à la lumière des développements récents et présentons nos prévisions pour le second semestre.

Perspectives macroéconomiques

En début d'année, nous avions anticipé un environnement macroéconomique relativement stable, avec une croissance mondiale d'environ 3 %, globalement conforme à sa moyenne de long terme. Depuis lors, notre vision de base a légèrement évolué. Nous prévoyons désormais une croissance mondiale légèrement inférieure à cette tendance. L'activité continue de progresser, mais à un rythme modéré, sans signe notable de réaccélération significative. Dans le même temps, les divergences régionales se sont accentuées, et la géopolitique reste un facteur d'imprévisibilité majeur ; bien qu'imprévisible par nature, elle n'en demeure pas moins un élément essentiel à surveiller, auquel il convient de s'adapter à mesure que la situation évolue.

États-Unis : une économie en pleine effervescence

Nos prévisions initiales d’une croissance soutenue, sous-tendue par de forts investissements dans l’IA et un soutien budgétaire, se sont largement vérifiées. L’activité manufacturière reprend, les bénéfices des entreprises restent solides et l’indépendance énergétique change la donne avec des exportations de pétrole brut atteignant des niveaux records.

Le consommateur américain a fait preuve d’une résilience remarquable. Un profil de consommation en « E » s’est dessiné, interrompant momentanément les discussions autour d’une « économie en K », les dépenses se maintenant dans l’ensemble des tranches de revenus. La poursuite de cette tendance dépendra largement du marché du travail et, de manière encourageante, les développements récents suggèrent une stabilisation de celui-ci, ce qui pourrait contribuer à soutenir la consommation.

L'inflation reste un risque majeur. En début d'année, nous avions anticipé qu'elle resterait persistante au premier semestre, principalement en raison des effets différés des droits de douane. Cette prévision s'est vérifiée, même si l'évolution des marchés de l'énergie a amplifié cet effet. L'inflation est désormais trop élevée, à 4,2 % en glissement annuel. Au-delà de l'énergie, le déploiement de l'IA contribue également aux pressions inflationnistes. Par exemple, la forte augmentation de la demande de puces mémoire – indispensables aux centres de données, mais aussi aux ordinateurs personnels et aux tablettes – entraîne une hausse de leurs prix.

En conséquence, les anticipations en matière de politique monétaire ont considérablement évolué. Les baisses de taux attendues de la Réserve fédérale américaine ont été repoussées à 2027, et la possibilité d’une hausse des taux cette année fait désormais l’objet de discussions.

Zone euro : des perspectives qui s'assombrissent

Nous avons abordé l'année avec une position plus prudente sur la zone euro que bon nombre de nos pairs, et cela s'est avéré justifié : les conditions ont été plus faibles que prévu.

Parallèlement, notre prévision initiale selon laquelle l’inflation resterait proche, voire inférieure, à l’objectif de la BCE a été infirmée. La hausse des coûts de l’énergie a entrainé un dépassement de cet objectif d’inflation et ce depuis trois mois consécutifs. Après la hausse d’un quart de point en juin, les marchés anticipent désormais deux nouvelles hausses de taux en 2026.

Le ralentissement économique de la zone euro est particulièrement visible dans les principales économies telles que l'Allemagne, où la faiblesse du secteur industriel persiste. Dans le même temps, les mesures de relance budgétaire, largement attendues, ne se traduisent pas encore par une reprise significative de l'activité économique. L'Espagne se distingue, soutenue par une meilleure productivité et une dynamique budgétaire plus solides.

Chine : un microclimat

La Chine continue de suivre une trajectoire distincte, davantage axée sur le positionnement à long terme que sur les résultats à court terme. Notre scénario de base reste globalement inchangé. Les secteurs stratégiques importants, en particulier l’IA et l’industrie manufacturière de pointe, bénéficient d’une forte dynamique, soutenue par des mesures politiques. Toutefois, la faiblesse de la demande intérieure et la fragilité persistante du secteur immobilier continuent de peser sur la consommation et l’investissement.

Japon : Sortir de l'hiver déflationniste

Le Japon a discrètement dépassé les attentes. L'inflation est restée supérieure à l'objectif pendant la majeure partie des deux dernières années, tandis que la hausse des salaires commence à soutenir une reprise progressive de la consommation intérieure.

Dans le même temps, les entreprises japonaises jouent un rôle de plus en plus important dans le thème mondial de l’IA – non pas en tant qu’acteurs de premier plan, mais en tant que facilitateurs essentiels. Leurs atouts dans les équipements pour semi-conducteurs et le conditionnement de pointe, la robotique, le câblage en fibre optique pour les centres de données ainsi que les matériaux de haute qualité positionnent le Japon favorablement pour bénéficier d’investissements technologiques soutenus.

Marchés émergents : portés par des vents favorables

Les marchés émergents ont continué de bénéficier d’un dollar américain plus faible, ainsi que d’une série de moteurs de croissance plus spécifiques. En Asie, certaines économies profitent pleinement de leur exposition directe au cycle mondial d’investissement dans l’IA. Si plusieurs pays d’Amérique latine continuent d’afficher des déficits courants, ceux-ci restent gérables et sont en partie compensés par de solides recettes d’exportation de matières premières, ce qui leur confère une certaine résilience face à l’incertitude mondiale.

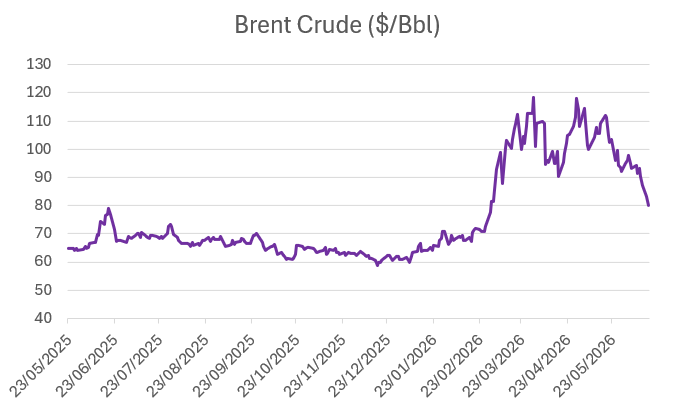

Marchés énergétiques mondiaux

Le contexte géopolitique demeure l’un des éléments marquants de 2026. Les tensions au Moyen-Orient persistent, et il reste à voir si l’accord provisoire entre les États-Unis et l’Iran pourra être maintenu, d’autant plus que des discussions plus complexes s’ouvrent autour du programme nucléaire iranien. Même si le détroit d’Ormuz rouvre comme prévu le 19 juin, un certain temps sera nécessaire pour que les flux énergétiques se normalisent, notamment en raison des dommages subis par les infrastructures énergétiques dans l’ensemble de la région.

Il est toutefois encourageant de constater que les marchés mondiaux de l'énergie ont déjà commencé à s’ajuster. Les producteurs alternatifs, en particulier les États-Unis et le Venezuela, augmentent leur production, tandis que les investissements se réorientent vers de nouvelles sources d'approvisionnement, telles que les vastes réserves de schiste de l'Argentine.

À court terme, nous nous attendons à ce que les contraintes d'approvisionnement continuent de soutenir la hausse des prix de l'énergie et les pressions inflationnistes. La question centrale demeure de savoir si ces pressions s’inscriront durablement ou s'avéreront transitoires. Les marchés privilégient, actuellement, la seconde hypothèse.

Source: Bloomberg, BIL as of 16 June

Stratégie d'investissement

Actions : leadership restreint

Nous continuons d’identifier des opportunités sur l'ensemble des marchés actions, tout en conservant une préférence marquée pour les États-Unis.

Aux États-Unis, la saison des résultats du premier trimestre 2026 a été particulièrement solide, enregistrant la performance la plus robuste depuis le rebond post-pandémique. Le bénéfice par action (BPA) du S&P 500 a progressé d’environ 29 % en glissement annuel sur une base mixte, ou d’environ 15 % en excluant les entreprises liées à l’IA, tandis que les revenus ont augmenté de 11,6 %.

Ces solides performances ont donné lieu à des révisions significatives à la hausse des prévisions. Le consensus table désormais sur une croissance du bénéfice par action (BPA) américain de 21,7 % et une croissance du chiffre d'affaires de 10,5 % au cours des trois prochains trimestres. Le principal risque reste la concentration des bénéfices. Tout ralentissement des investissements des hyperscalers ou toute rotation hors des valeurs technologiques à très forte capitalisation pourrait avoir un impact disproportionné sur la performance des indices. Dans ce contexte, nous avons partiellement couvert notre exposition aux actions américaines contre le risque de baisse.

Au niveau sectoriel, nous continuons de privilégier le secteur du matériel informatique, ainsi que les secteurs liés à l’IA tels que les services aux collectivités et l’industrie, qui continuent de bénéficier du cycle d’investissement plus large. Les entreprises industrielles et celles détenant des actifs réels sont mieux protégées contre les bouleversements technologiques, et nombre d’entre elles semblent prêtes à utiliser l’IA pour gagner en efficacité et renforcer leur position dominante.

En Chine, certains segments du marché (en particulier les banques, l’immobilier et l’industrie traditionnelle) restent confrontés à des vents contraires structurels, notamment une demande inférieure atone et un niveau d’endettement élevé. Dans ce contexte, nous concentrons notre exposition sur les secteurs liés à la technologie et à l’IA, qui bénéficient des tendances structurelles fortes telles que la numérisation et l’automatisation, ainsi que d’un soutien politique explicite de la part de Pékin.

Au Japon, nous privilégions les grandes entreprises exportatrices. Les acteurs des secteurs de l’industrie, de l’électronique et des semi-conducteurs sont bien positionnés pour tirer parti du cycle mondial d’investissement dans l’IA et de la solidité persistante de la demande extérieure.

Nous restons prudents à l’égard des actions européennes. Bien que la croissance des bénéfices se soit améliorée, dépassant 7 % en glissement annuel au premier trimestre, la reprise reste inégale. Le secteur de l’énergie a été le principal moteur de cette progression et, hors celui-ci, la croissance globale du BPA est quasiment nulle. Plus généralement, environ 45 % des entreprises ont vu leurs prévisions de bénéfices révisées à la baisse pour 2026, ce qui souligne la fragilité de la reprise.

Cette situation s’explique en grande partie par le fait que la hausse des prix du pétrole représente un défi plus important pour l’Europe que pour les États-Unis, en raison d’une intensité énergétique plus élevée et d’un pouvoir de fixation des prix plus limité. La pression sur les marges commence déjà à se faire sentir, les indices PMI suggérant que les entreprises peinent à répercuter la hausse des coûts.

Revenus fixes : prudence sur les taux, sélectivité sur le crédit

Nous restons très peu exposés aux obligations souveraines. Le choc énergétique s’est rapidement traduit par une hausse des rendements sur l’ensemble de la courbe, et les prix du pétrole continuent d’afficher une corrélation étroite avec les anticipations de taux, influençant à la fois les segments courts et longs. Sur la partie longue de la courbe, les inquiétudes budgétaires exercent une pression supplémentaire sur les rendements.

En matière de crédit, notre approche reste sélective. La dette des marchés émergents (EMD) a bien résisté à la récente volatilité, soutenue par un affaiblissement du dollar et une amélioration des perspectives de croissance. L'élargissement des spreads observé au début du conflit entre les États-Unis et l'Iran s'est en grande partie résorbé, y compris parmi les émetteurs du Moyen-Orient les plus directement exposés. Les divergences régionales restent toutefois importantes. Les pays d'Amérique latine continuent de bénéficier de leur statut d'exportateurs de matières premières, avec des spreads généralement plus serrés qu'avant le conflit et une dynamique qui reste positive.

Les obligations de qualité « investment grade » continuent de représenter la part prépondérante de notre allocation en titres à revenu fixe. A l’instar de la dette émergente, les spreads ont largement comblé l’élargissement observé plus tôt dans l’année, tandis que les fondamentaux des entreprises restent globalement solides. Si la marge de manœuvre pour une nouvelle compression des spreads semble limitée, les rendements globaux restent attractifs, le niveau élevé de variation de taux à partir de laquelle la performance est nulle offre une marge de sécurité face à d’éventuelles fluctuations des taux ou des spreads. L'offre a été abondante depuis le début de l'année, sous l'effet d'émissions concentrées en début d'année, notamment de la part des hyperscalers et des institutions financières, ce qui devrait se traduire par des conditions techniques plus favorables au second semestre.

Nous avons récemment complété cette exposition en renforçant de manière sélective notre position sur le segment des obligations à haut rendement, en mettant particulièrement l'accent sur les obligations convertibles contingentes (CoCos). Au sein des titres de crédit à bêta élevé, les CoCos se distinguent, soutenues par la solidité des fondamentaux bancaires et des perspectives sectorielles favorables. Bien que les spreads soient relativement serrés, les rendements demeurent attrayants, ce qui rend renforce l’attractivité de cette classe d'actifs dans une optique de portage.

Enfin, la résilience de l'économie américaine conjuguée à des taux de défaut toujours modérés, plaide en faveur d’un renforcement sélectif de l’exposition au risque de crédit. Par ailleurs, la duration plus courte des obligations à haut rendement constitue un atout dans l’environnement actuel de volatilité des taux.

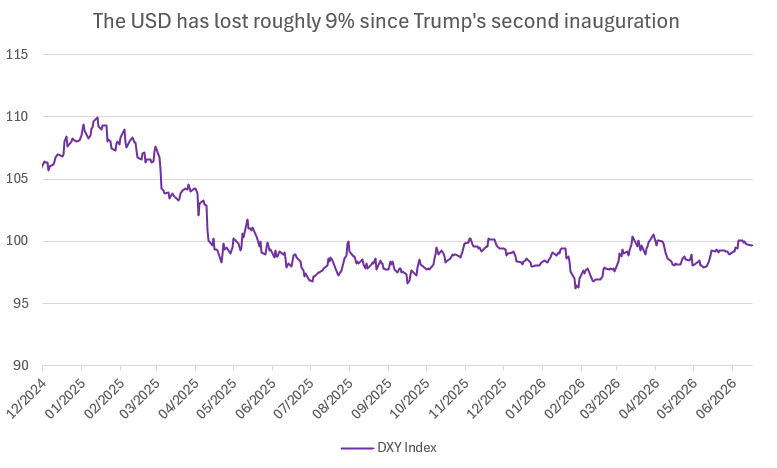

Un répit pour le dollar américain

Le dollar n’a tiré qu’un soutien limité de la publication d’une série de données américaines supérieures aux attentes. Du point de vue de la politique monétaire, la réévaluation du cycle de resserrement de la Réserve fédérale est restée relativement modérée, surtout en comparaison des ajustements plus marqués observés sur les autres courbes de rendement du G10.

À court terme, le billet vert pourrait continuer de tirer parti son statut de valeur refuge. Une nouvelle escalade au Moyen-Orient serait susceptible de lui être favorable, en particulier si les conditions d’approvisionnement en énergie venaient à se détériorer. À l’inverse, un apaisement significatif des tensions, notamment s’il facilite l’augmentation des flux à travers le détroit d’Ormuz, déclencherait probablement un rebond des devises autres que le dollar américain.

En définitive, l'évolution du dollar américain restera étroitement liée à la dynamique d'inflation. Toute surprise haussière supplémentaire, susceptible de maintenir l’hypothèse d'un resserrement monétaire additionnel de la Fed, devrait soutenir la devise. A l’inverse, des signaux plus nets de désinflation risqueraient de peser sur celle-ci.

Source: Bloomberg, BIL as of 16 June

Conclusion

À l’approche du second semestre 2026, le contexte devient plus nuancé. La croissance reste résiliente mais inégale, l’inflation continue de mettre les décideurs publics à l’épreuve, tandis que les risques géopolitiques maintiennent la volatilité sur les marchés de l’énergie. Dans le même temps, les performances des marchés sont de plus en plus concentrées, reposant sur un ensemble restreint de facteurs.

Dans cet environnement, la discipline et capacité d’adaptation sont essentielles. A mesure que la marge d’erreur se réduit, il devient crucial de naviguer avec discernement entre les anticipations politiques en constante évolution et les risques asymétriques.

Notre approche demeure fondée sur la qualité et la diversification, tout en analysant les thèmes de croissance structurelle à un niveau plus granulaire. Cela implique de regarder au-delà des leaders du marché pour identifier des opportunités moins évidentes et des bénéficiaires de second rang.

Les conditions favorables pourraient perdurer, en particulier si la voie diplomatique continue de prévaloir au Moyen-Orient. Toutefois, comme lors de toute période prolongée d’éclaircie, une protection reste indispensable. Pour les investisseurs, cela se traduit par le maintien d’une diversification rigoureuse et la mise en place d’une couverture contre le risque de baisse — en particulier dans les segments les plus concentrés du marché — afin de se prémunir contre une remontée potentielle de la volatilité ou un retournement soudain de la conjoncture.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

juillet 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

mai 20, 2026

BILBoardBILBoard mai 2026 – À bout de souffle

D'après le Comité d'allocation d'actifs du 5 mai 2026 Le conflit au Moyen-Orient en est désormais à son troisième mois, le trafic dans le détroit...

mai 11, 2026

NewsLe marché ferme la porte à des baisse...

Les anticipations d'assouplissement monétaire de la Réserve fédérale américaine (Fed) ont considérablement évolué depuis le début de l'année. Le conflit au Moyen-Orient et la forte...