BIL INVESTMENT INSIGHTS

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es nun kühler und unbeständiger geworden. Die Frage ist nun, ob die frühe Hitze bereits den Höhepunkt darstellte oder ob noch ein langer, heißer Sommer vor uns liegt.

Eine ähnliche Dynamik hat sich an den Finanzmärkten abgespielt. Risikoanlagen haben ein starkes erstes Halbjahr hingelegt und trotz geopolitischer Spannungen, erneuter Handelskonflikte und eines Energieschocks infolge des Krieges im Nahen Osten immer neue Höchststände erreicht. Bislang haben robuste Unternehmensgewinne und die Stärke des KI-Investitionszyklus diese Gegenwinde ausgeglichen.

Nach dieser robusten Entwicklung sind die Aussichten nun weniger klar. Die Märkte stehen nun vor einem heikleren Gleichgewicht zwischen starker struktureller Unterstützung und zyklischen Risiken.

In diesem Halbjahresbericht greifen wir unseren Basisszenario für 2026 wieder auf, bewerten, wie es sich angesichts der jüngsten Entwicklungen weiterentwickelt hat, und skizzieren unsere Erwartungen für die zweite Jahreshälfte.

Makroökonomischer Ausblick

Zu Jahresbeginn gingen wir von einem relativ verhaltenen makroökonomischen Umfeld aus, mit einem globalen Wachstum von rund 3 %, was weitgehend dem langfristigen Durchschnitt entspricht. Seitdem hat sich unsere Kernprognose leicht verschoben. Wir gehen nun davon aus, dass das globale Wachstum leicht unter dem Trend liegen wird. Die Konjunktur expandiert weiterhin, jedoch in gemächlichem Tempo, und es gibt kaum Anzeichen für eine nennenswerte Beschleunigung. Gleichzeitig haben sich die regionalen Unterschiede verstärkt, und die geopolitische Lage bleibt ein wichtiger Unsicherheitsfaktor; von Natur aus unvorhersehbar, aber ein wesentlicher Faktor, den es zu beobachten gilt und an den man sich anpassen muss, wenn sich die Bedingungen ändern.

Vereinigte Staaten: Auf Hochtouren

Unsere ursprüngliche Erwartung eines stetigen Wachstums, gestützt durch starke Investitionen in KI und fiskalische Unterstützung, hat sich weitgehend bewahrheitet. Die Produktion im verarbeitenden Gewerbe zieht an, die Unternehmensgewinne bleiben solide, und die Energieunabhängigkeit ist ein entscheidender Faktor, da die Rohölexporte Rekordhöhen erreichen.

Der US-Verbraucher hat sich als bemerkenswert widerstandsfähig erwiesen. Es hat sich ein „E-förmiges“ Konsumverhalten herausgebildet, das die Diskussionen über eine „K-förmige Wirtschaft“ vorübergehend unterbrochen hat, da die Ausgaben über alle Einkommensgruppen hinweg stabil blieben. Ob sich dies fortsetzt, hängt weitgehend vom Arbeitsmarkt ab, und erfreulicherweise deuten die jüngsten Entwicklungen auf eine Stabilisierung dort hin, was dazu beitragen könnte, den Konsum aufrechtzuerhalten.

Die Inflation bleibt ein zentrales Risiko. Zu Jahresbeginn gingen wir davon aus, dass sie in der ersten Jahreshälfte hartnäckig hoch bleiben würde, vor allem aufgrund der verzögerten Auswirkungen der Zölle. Dies hat sich als richtig erwiesen, auch wenn die Entwicklungen an den Energiemärkten diesen Effekt noch verstärkt haben. Die Inflation ist mit 4,2 % im Jahresvergleich derzeit zu hoch. Neben dem Energiesektor sorgt auch die Einführung von KI für einen Preisanstieg. So führt beispielsweise ein sprunghafter Anstieg der Nachfrage nach Speicherchips – die für Rechenzentren, aber auch für PCs und Tablets unverzichtbar sind – zu einem Preisanstieg.

Infolgedessen haben sich die geldpolitischen Erwartungen deutlich verschoben. Die erwarteten Zinssenkungen der Fed wurden auf 2027 verschoben, und die Möglichkeit einer Zinserhöhung in diesem Jahr ist in die Diskussion gekommen.

Eurozone: Sich verdüsternde Aussichten

Wir sind mit einer vorsichtigeren Haltung gegenüber der Eurozone in das Jahr gestartet als viele unserer Mitbewerber, und dies hat sich als gerechtfertigt erwiesen – die Bedingungen waren schwächer als erwartet.

Gleichzeitig hat sich unsere ursprüngliche Erwartung, dass die Inflation um das Ziel der EZB herum oder sogar darunter bleiben würde, als falsch erwiesen. Steigende Energiekosten bedeuten, dass die Inflation seit drei Monaten in Folge über dem Ziel liegt, und nach der Anhebung um einen Viertelpunkt im Juni preisen die Märkte zwei weitere Zinserhöhungen im Jahr 2026 ein.

Die Konjunkturabkühlung in der Eurozone zeigt sich am deutlichsten in Kernländern wie Deutschland, wo die Industrie weiterhin schwächelt. Unterdessen schlagen sich die weithin erwarteten fiskalischen Konjunkturmaßnahmen noch nicht in einer nennenswerten wirtschaftlichen Belebung nieder. Spanien bleibt ein relativer Lichtblick, gestützt durch eine stärkere Produktivität und eine positive Haushaltsdynamik.

China: Ein eigenes Klima

China verfolgt weiterhin einen eigenständigen Kurs, bei dem es weniger um kurzfristige Ergebnisse als vielmehr um die langfristige Positionierung geht. Unser Basisszenario bleibt weitgehend unverändert. Strategisch wichtige Sektoren, insbesondere KI und fortschrittliche Fertigung, verfügen über eine starke Dynamik, die durch politische Unterstützung gestützt wird. Die schwache Binnennachfrage und die anhaltende Anfälligkeit des Immobiliensektors belasten jedoch weiterhin den Konsum und die Investitionen insgesamt.

Japan: Der Ausweg aus dem deflationären Winter

Japan hat die Erwartungen still und leise übertroffen. Die Inflation liegt seit fast zwei Jahren über dem Zielwert, während steigende Löhne allmählich eine schrittweise Erholung des Binnenkonsums stützen.

Gleichzeitig gewinnen japanische Unternehmen im globalen KI-Thema zunehmend an Bedeutung – nicht als Hauptakteure, sondern als entscheidende Wegbereiter. Dank seiner Stärken in den Bereichen Halbleiterausrüstung und fortschrittliche Verpackungstechnologien, Robotik, Glasfaserkabel für Rechenzentren sowie hochwertige Materialien ist Japan gut positioniert, um von anhaltenden Technologieinvestitionen zu profitieren.

Schwellenländer: Rückenwind

Die Schwellenländer profitieren weiterhin vom schwächeren US-Dollar sowie von einer Reihe spezifischer Wachstumsfaktoren. In Asien profitieren ausgewählte Volkswirtschaften direkt vom globalen KI-Investitionszyklus. Zwar verzeichnen mehrere Länder in Lateinamerika weiterhin Leistungsbilanzdefizite, doch diese bleiben überschaubar und werden teilweise durch starke Rohstoffexporteinnahmen ausgeglichen, was angesichts der globalen Unsicherheit für eine gewisse Widerstandsfähigkeit sorgt.

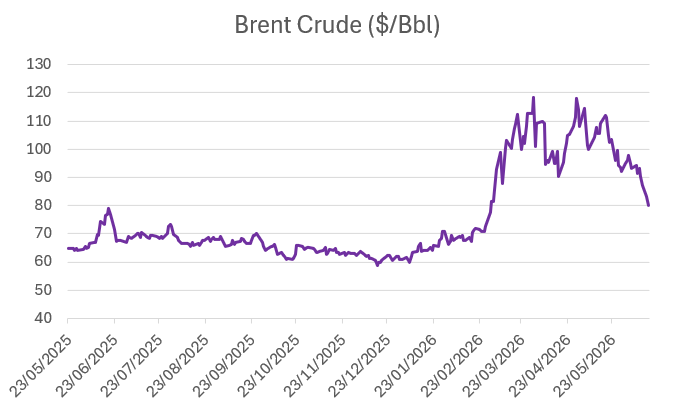

Globale Energiemärkte

Das geopolitische Umfeld bleibt eines der bestimmenden Merkmale des Jahres 2026. Die Spannungen im Nahen Osten halten an, und es bleibt abzuwarten, ob eine vorläufige Einigung zwischen den USA und dem Iran Bestand haben wird, zumal schwierigere Gespräche über das iranische Atomprogramm beginnen. Selbst wenn die Straße von Hormus wie geplant am 19. Juni wieder geöffnet wird, wird es einige Zeit dauern, bis sich die Energieflüsse normalisieren, insbesondere angesichts der Schäden an kritischer Energieinfrastruktur in der gesamten Region.

Erfreulicherweise haben die globalen Energiemärkte begonnen, sich anzupassen. Alternative Produzenten, allen voran die USA und Venezuela, steigern ihre Produktion, während Investitionen in neue Versorgungsquellen umgelenkt werden, darunter Argentiniens riesige Schiefervorkommen.

Kurzfristig gehen wir jedoch davon aus, dass Versorgungsengpässe weiterhin zu höheren Energiepreisen und Inflationsdruck führen werden. Die entscheidende Frage ist, ob sich dieser Druck verfestigt oder sich als vorübergehend erweist. Die Märkte tendieren zu Letzterem.

Source: Bloomberg, BIL

Anlagestrategie

Aktien: Begrenzte Führungsrolle

Wir sehen weiterhin Chancen an den Aktienmärkten und behalten unsere allgemeine Präferenz für die USA bei.

In den USA war die Berichtssaison für das erste Quartal 2026 besonders stark und verzeichnete die robusteste Performance seit der Erholung nach der Pandemie. Der Gewinn pro Aktie (EPS) des S&P 500 stieg auf gemischter Basis um rund 29 % gegenüber dem Vorjahr bzw. um rund 15 % ohne AI-bezogene Unternehmen, während die Umsätze um 11,6 % zunahmen.

Diese starke Entwicklung hat zu deutlichen Aufwärtskorrekturen der Zukunftserwartungen geführt. Der Konsens prognostiziert nun für die nächsten drei Quartale ein Wachstum des Gewinns je Aktie in den USA von 21,7 % und ein Umsatzwachstum von 10,5 %. Das Hauptrisiko bleibt die Gewinnkonzentration. Jede Verlangsamung der Investitionen der Hyperscaler oder eine Umschichtung weg von Mega-Cap-Technologieunternehmen könnte sich überproportional auf die Performance auf Indexebene auswirken. Vor diesem Hintergrund haben wir einen Teil unseres US-Aktienengagements gegen Kursverluste abgesichert. Sektorbezogen bevorzugen wir weiterhin IT-Hardware sowie KI-nahe Sektoren wie Versorger und Industrieunternehmen, die weiterhin vom allgemeinen Investitionszyklus profitieren. Industrieunternehmen und Firmen mit Sachwerten sind besser vor technologischen Umbrüchen geschützt, und viele scheinen bereit zu sein, KI zu nutzen, um effizienter und noch marktbeherrschender zu werden.

In China sehen sich große Teile des Marktes (insbesondere Banken, Immobilien und traditionelle Industriewerte) mit strukturellen Herausforderungen konfrontiert, darunter eine schwache Binnennachfrage und eine hohe Verschuldung. Daher konzentrieren wir unser Engagement auf Technologie- und KI-bezogene Sektoren, die von starken Megatrends wie Digitalisierung und Automatisierung sowie einer klaren politischen Unterstützung aus Peking profitieren.

In Japan konzentrieren wir uns auf große, exportorientierte Unternehmen. Unternehmen aus den Bereichen Industrie, Elektronik und Halbleiter sind gut positioniert, um vom globalen KI-Investitionszyklus und der anhaltend starken Auslandsnachfrage zu profitieren.

Bei europäischen Aktien sind wir zurückhaltend. Zwar hat sich das Gewinnwachstum verbessert und lag im ersten Quartal bei über 7 % im Jahresvergleich, doch verläuft die Erholung weiterhin uneinheitlich. Der Energiesektor war der Haupttreiber; ohne diesen Sektor ist das Gesamtwachstum des Gewinns je Aktie im Wesentlichen unverändert. Allgemeiner betrachtet wurden die Gewinnprognosen für 2026 bei rund 45 % der Unternehmen nach unten korrigiert, was die Fragilität der Erholung unterstreicht. Dies liegt zum großen Teil daran, dass die hohen Ölpreise für Europa eine größere Herausforderung darstellen als für die USA, da die Energieintensität höher und die Preissetzungsmacht schwächer ist. Der Margendruck macht sich bereits bemerkbar, und die Einkaufsmanagerindizes deuten darauf hin, dass die Unternehmen Schwierigkeiten haben, die höheren Kosten weiterzugeben.

Renten: Vorsicht bei den Zinsen, selektive Auswahl bei den Anleihen

Wir halten weiterhin nur sehr geringe Positionen in Staatsanleihen. Der Energieschock schlug sich schnell in höheren Renditen entlang der gesamten Kurve nieder, und die Ölpreise zeigen weiterhin eine Korrelation mit den Zinserwartungen, was sowohl das kurze als auch das lange Ende der Kurve beeinflusst. Am langen Ende üben fiskalische Bedenken zusätzlichen Druck auf die Renditen aus.

Im Bereich der Unternehmensanleihen verfolgen wir weiterhin einen selektiven Ansatz. Schwellenländeranleihen (EMD) haben sich während der jüngsten Volatilität gut entwickelt, gestützt durch einen schwächeren Dollar und eine sich verbessernde Wachstumsdynamik. Die zu Beginn des US-Iran-Konflikts beobachtete Ausweitung der Spreads hat sich weitgehend umgekehrt – selbst bei den am stärksten exponierten Emittenten aus dem Nahen Osten. Die regionalen Unterschiede bleiben jedoch erheblich. Lateinamerikanische Länder profitieren weiterhin von ihrem Status als Rohstoffexporteure, wobei die Spreads nun im Allgemeinen enger sind als vor dem Konflikt und die Dynamik positiv bleibt.

Investment-Grade-Anleihen machen weiterhin den Löwenanteil unserer Allokation in festverzinslichen Wertpapieren aus. Wie bei den EMD haben sich die Spreads weitgehend von der zu Jahresbeginn beobachteten Ausweitung erholt, während die Fundamentaldaten der Unternehmen insgesamt solide bleiben. Auch wenn der Spielraum für eine weitere Spread-Verengung begrenzt erscheint, bleiben die Gesamtrenditen attraktiv, und erhöhte Breakeven-Niveaus bieten einen Puffer gegen weitere Bewegungen bei Zinsen oder Spreads. Das Angebot war seit Jahresbeginn hoch, was auf eine vorgezogene Emissionstätigkeit zurückzuführen ist, insbesondere von Hyperscalern und Finanzunternehmen, was sich in der zweiten Jahreshälfte in günstigeren technischen Bedingungen niederschlagen dürfte.

Wir haben dieses Engagement kürzlich durch selektive Aufstockungen im Hochzinssegment ergänzt, wobei wir einen besonderen Fokus auf bedingte Wandelanleihen (CoCos) gelegt haben. Innerhalb der Anleihen mit höherem Beta stechen CoCos hervor, gestützt durch starke Fundamentaldaten der Banken und einen günstigen Sektorausblick. Während die Spreads relativ eng sind, bleiben die Renditen überzeugend, was die Anlageklasse aus Carry-Sicht attraktiv macht.

Die Widerstandsfähigkeit der US-Wirtschaft und die nach wie vor moderaten Ausfallquoten bieten zusätzlichen Spielraum für eine selektive Erhöhung des Kreditrisikos. Gleichzeitig bietet das kürzere Durationsprofil von Hochzinsanleihen einen gewissen Schutz vor der anhaltenden Zinsvolatilität.

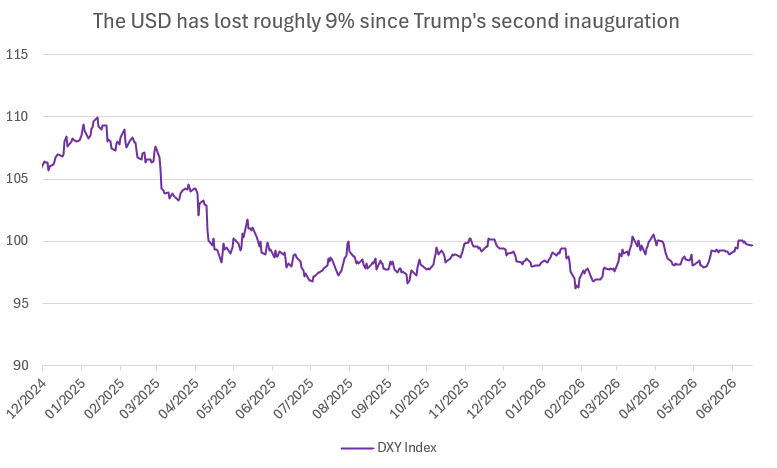

Aufschub für den US-Dollar

Der Dollar hat von einer Reihe positiver Datenüberraschungen aus den USA nur mäßige Unterstützung erhalten, und aus geldpolitischer Sicht ist die Neubewertung der Straffung durch die Federal Reserve im Vergleich zu den ausgeprägteren Bewegungen an anderen G10-Renditekurven relativ begrenzt geblieben.

Kurzfristig dürfte der Greenback weiterhin von seiner Attraktivität als sicherer Hafen profitieren. Eine weitere Eskalation im Nahen Osten könnte sich als stützend erweisen, insbesondere wenn sich die Energieversorgungslage verschlechtert. Umgekehrt würde jede nennenswerte Entspannung der Lage, vor allem wenn sie einen erhöhten Durchfluss durch die Straße von Hormus ermöglicht, wahrscheinlich eine Erholungsrallye bei Nicht-USD-Währungen auslösen.

Letztendlich wird die Entwicklung des Dollars weiterhin eng mit der Inflationsdynamik verknüpft sein. Weitere positive Überraschungen, die die Aussicht auf eine zusätzliche Straffung durch die Fed aufrechterhalten, dürften die Währung zusätzlich stützen, während deutlichere Anzeichen einer Desinflation sie wahrscheinlich belasten würden.

Source: Bloomberg, BIL

Fazit

Zu Beginn der zweiten Jahreshälfte 2026 wird das Umfeld immer differenzierter. Das Wachstum bleibt robust, aber ungleichmäßig, die Inflation stellt die politischen Entscheidungsträger weiterhin auf die Probe, und geopolitische Risiken sorgen für anhaltende Volatilität an den Energiemärkten. Gleichzeitig konzentrieren sich die Marktrenditen zunehmend auf eine kleine Gruppe von Faktoren, die die Renditen stützen.

In diesem Zusammenhang sind Disziplin und Anpassungsfähigkeit unerlässlich. Da der Spielraum für Fehler immer kleiner wird, wird es entscheidend sein, sich erfolgreich in den sich wandelnden politischen Erwartungen und asymmetrischen Risiken zurechtzufinden.

Unser Ansatz bleibt auf Qualität und Diversifizierung ausgerichtet, während wir strukturelle Wachstumsthemen auf einer detaillierteren Ebene analysieren. Dazu gehört, über die Marktführer hinauszuschauen, um weniger offensichtliche Chancen und sekundäre Nutznießer zu identifizieren.

Die günstigen Bedingungen könnten anhalten, insbesondere wenn die Diplomatie im Nahen Osten weiterhin die Oberhand behält. Doch wie bei jeder längeren Schönwetterphase bleibt ein Sonnenschutz unerlässlich. Für Anleger bedeutet dies, die Diversifizierung aufrechtzuerhalten und Absicherungen gegen Kursverluste zu implementieren – insbesondere in stärker konzentrierten Marktbereichen –, um sich vor potenzieller Volatilität oder einem plötzlichen Wetterumschwung zu schützen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Juli 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Mai 20, 2026

BILBoardBILBoard Mai 2026 – Am Ende der Kräfte

Basierend auf der Sitzung des Asset-Allocation-Ausschusses vom 5. Mai 2026 Der Konflikt im Nahen Osten dauert nun bereits seit gut drei Monaten an, wobei der...

April 14, 2026

BILBoardBILBoard April 2026 – Durch den Lärm ...

Basierend auf dem Asset Allocation Committee vom 31. März 2026 Geopolitische Unsicherheit stand im März im Mittelpunkt, als sich der Konflikt im Nahen Osten über...