BIL INVESTMENT INSIGHTS

Es setzt sich zunehmend die Auffassung durch, dass die Zentralbanken ihre Zinserhöhungen in Kürze beenden werden. In den USA hat die US-Notenbank die Zinsen bereits elf Mal angehoben. Die Federal Funds Rate bewegt sich nun in einer Spanne von 5,25 % bis 5,50 % – dies entspricht ihrem höchsten Stand seit 22 Jahren. Die Europäische Zentralbank hat ihrerseits die Zinsen neun Mal angehoben und den Einlagensatz auf 3,75 % erhöht, den historischen Höchststand von 2001, als die EZB versuchte, eine Aufwertung der neu eingeführten Einheitswährung zu bewirken.

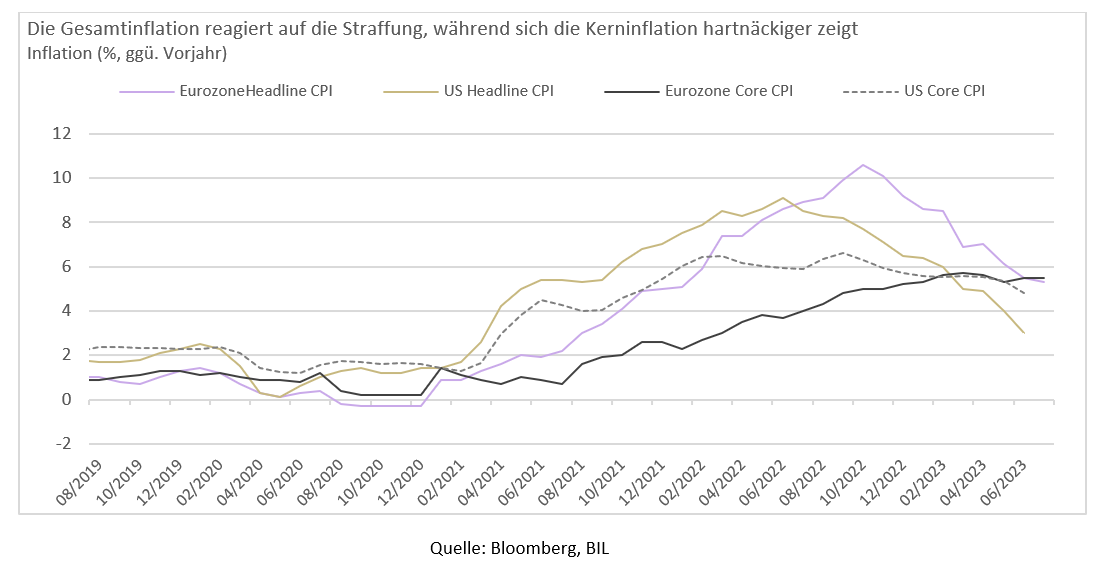

Die Gesamtinflation ist daraufhin zurückgegangen. Die Kerninflation reagierte hingegen weniger stark auf die Straffung der Geldpolitik, wobei der Dienstleistungssektor der Haupttreiber der Teuerung war.

Aus unserer Sicht hat die Fed das Ende ihres Zinserhöhungszyklus erreicht, während eine weitere Anhebung um 25 Bp. durch die EZB nicht ausgeschlossen werden kann. Wichtiger für Anleger ist jedoch, dass beide Zentralbanken die Zinsen voraussichtlich noch einige Zeit lang auf dem hohen Niveau halten müssen, um sicherzustellen, dass die Inflationsrisiken vollständig ausgeräumt sind. Ein genauer Fahrplan wurde noch nicht bekanntgegeben; sowohl Powell als auch Lagarde haben signalisiert, dass weitere Zinserhöhungen von den eingehenden Daten abhängen werden.

Bislang hat sich die Konjunktur angesichts der aggressiven geldpolitischen Straffung erstaunlich gut gehalten – wobei zu bedenken ist, dass es nach einhelliger Meinung etwa 12 bis 18 Monate dauert, bis sich geldpolitische Entscheidungen in der Realwirtschaft niederschlagen.

In dieser Hinsicht stehen wir also noch am Anfang. Tatsächlich beschleunigte sich das Wachstum in den USA im zweiten Quartal auf annualisiert 2,4 % nach 2 % im ersten Quartal und lag damit deutlich über der Konsenserwartung von 1,8 %. Die Konsumausgaben sanken zwar nach einem überraschend starken Jahresbeginn, doch wurde dieser Rückgang durch die Investitionen von Unternehmen mehr als ausgeglichen (unter anderem dank des CHIPS Act und des Inflation Reduction Act). Die aktuellen Daten stehen im Einklang mit unserem Basisszenario einer sanften Landung, das allerdings nicht mit einer „makellosen Disinflation“ verwechselt werden sollte. Vielmehr gehen wir von einem milden Abschwung aus, wenn sich der Konsum abschwächt und sich der Arbeitsmarkt abkühlt. Dies steht im Gegensatz zu einer harten Landung, die eine scharfe Rezession mit stark steigender Arbeitslosigkeit bedeuten würde.

Auch in der Eurozone zog das Wachstum im zweiten Quartal auf 0,3 % an, nachdem es im ersten Quartal stagniert hatte. Seit unserem letzten BILBoard-Newsletter haben sich die Aussichten für den Kontinent jedoch eingetrübt, da die Schwäche des verarbeitenden Gewerbes auf den Dienstleistungssektor überzugreifen droht. Erschwerend kommt für Europa hinzu, dass der Aufschwung in China offenbar an Dynamik verloren hat.

Die Binnennachfrage in China ist nach den Lockdowns weiterhin schwach, während die Bedingungen für die Auslandsnachfrage aus politischen und wirtschaftlichen Gründen unsicherer geworden sind. Zum Zeitpunkt der Juni-Sitzung unseres Ausschusses für Vermögensaufteilung setzten die Marktteilnehmer ihre Hoffnungen auf zwei bevorstehende Ereignisse: die Treffen zwischen hochrangigen Vertretern der USA und Chinas sowie die Sitzung des chinesischen Politbüros im Juli, auf der ein Konjunkturpaket erwartet wurde. Von keinem dieser Ereignisse gingen wesentliche Impulse für die Märkte aus. Was die Fiskalpolitik betrifft, scheint die Zentralregierung eher zurückhaltend zu sein, wenn es um direkte Maßnahmen zur Ankurbelung der Wirtschaft geht. Stattdessen konzentriert sie sich auf die Bereitstellung von Anreizen und administrativer Unterstützung zur Förderung der Unternehmenstätigkeit und Bekämpfung der Arbeitslosigkeit.

Anlagestrategie

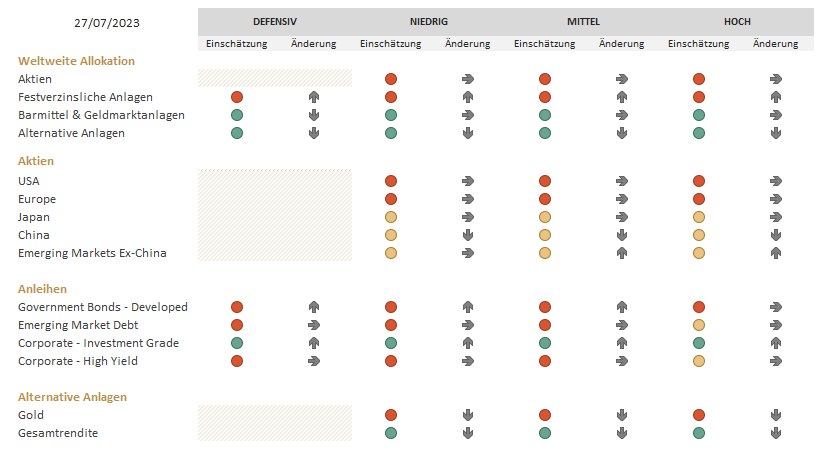

Aktien

Alles in allem lässt sich das aktuelle Umfeld gut mit dem Titel des jüngsten Wirtschaftsausblicks des IWF zusammenfassen: „Near-Term Resilience, Persistent Challenges“ (Kurzfristige Widerstandsfähigkeit, anhaltende Herausforderungen). Im Moment steht für die Marktteilnehmer eindeutig die „Widerstandsfähigkeit“ im Vordergrund: Alle drei großen US-Indizes schlossen im Juli im Plus, wobei der S&P 500 den fünften Monat in Folge zulegte – das ist die längste Serie seit 2021. Für Unterstützung sorgten die Ergebnisse der Unternehmen, die die – sehr niedrigen – EPS-Erwartungen übertrafen, sowie der KI-Hype.

Die Marktentwicklung hat zu Verschiebungen innerhalb unserer Portfolios geführt, sodass wir nun etwas stärker in US-Aktien engagiert sind als vorher. Da uns die jüngsten US-Daten zuversichtlicher stimmen, was die sehr kurzfristigen Konjunkturaussichten betrifft, und wir uns nicht gegen den Markt positionieren wollen, haben wir beschlossen, die veränderte Ausrichtung unserer Portfolios beizubehalten, was eine geringere Untergewichtung von US-Aktien als zuvor zur Folge hat.

Früher oder später jedoch dürften die „anhaltenden Herausforderungen“ aus unserer Sicht stärker in den Fokus rücken, wenn die Zentralbanken weiterhin den Standpunkt vertreten, dass die Zinsen für längere Zeit hoch bleiben müssen, und die Auswirkungen der geldpolitischen Straffung deutlicher spürbar werden. Deshalb haben wir jeweils ein Drittel unseres Engagements in US-Aktien und in europäischen Aktien mithilfe von Optionen bis zum Jahresende abgesichert. Auf diese Weise sind wir bis zu einem gewissen Grad geschützt, sollte es zu einem Marktabschwung kommen. Interessant ist in diesem Zusammenhang, dass in den letzten 30 Jahren der August und der September die beiden schlechtesten Monate für den S&P 500 waren.

Da nicht mit einem umfassenden Konjunkturpaket in China zu rechnen ist, haben wir die jüngste Rally nach der Ankündigung kleinerer Stützungsmaßnahmen genutzt, um unsere Positionen in chinesischen Aktien zugunsten eines breiteren Engagements in den Schwellenländern zu reduzieren. Infolgedessen sind wir nun in China und den Schwellenländern neutral gewichtet.

Bei den Sektoren haben wir zwei Herabstufungen vorgenommen. Erstens haben wir den IT-Sektor von positiv auf neutral herabgestuft. Nach der KI-Rally ist der Sektor hoch bewertet, und es könnte zu einem Rückschlag kommen, wenn die Anleger erkennen, dass es Jahre dauern wird, bis der Einsatz von KI zu einer Steigerung der Rentabilität und Produktivität führen wird. Es handelt sich daher eher um ein strategisches Investment (bezeichnend ist die Enttäuschung nach der Veröffentlichung der Ergebnisse von Microsoft für das zweite Quartal). Wir stuften auch den Grundstoffsektor von neutral auf negativ herab. China ist ein wichtiger Abnehmer von Rohstoffen. Dass die Erholung des Landes nach der Pandemie an Schwung verliert – der Einkaufsmanagerindex für das verarbeitende Gewerbe liegt seit drei Monaten unter 50 –, wird den Sektor zweifellos belasten.

Anleihen

Da der Zinserhöhungszyklus sowohl in den USA als auch in Europa bereits weit fortgeschritten ist, nehmen wir eine neutralere Haltung gegenüber der Duration ein, und wir werden unsere Positionen weiter aufstocken, wenn sich attraktive Einstiegspunkte ergeben.

Die Renditen befinden sich infolge des Zinsanstiegs auf einem attraktiven Niveau. Nach „TINA“ („There Is No Alternative“), wonach Anleger keine Alternative zu Aktien hatten, gilt daher nun die Devise „BARBARA“ („Bonds Are Really Back And Really Attractive“): Anleihen sind zurück und äußerst attraktiv.

Um von den höheren Renditen zu profitieren, konzentrierten wir uns in diesem Monat darauf, unser Engagement in europäischen Qualitätsanleihen aufzustocken, da die Absicherungskosten die Attraktivität von US-Anleihen schmälern. Konkret investierten wir in verschiedene europäische Staatsanleihen, die neben ordentlichen Renditen auch einen gewissen Schutz bieten dürften, falls sich die „anhaltenden Herausforderungen“ für die Wirtschaft verschärfen, sowie in europäische Investment-Grade-Unternehmensanleihen (über den breiten Index und in dänische Pfandbriefe). Die Fundamentaldaten von Investment-Grade-Anleihen in Euro sind mit einer niedrigen Verschuldung und einem noch immer hohen Schuldendeckungsgrad solide. Deshalb dürfte das Segment einen Konjunkturabschwung ohne größere Probleme überstehen.

Diese Transaktionen finanzierten wir, indem wir unsere Gold-Position reduzierten, da das gelbe Metall keine Erträge abwirft und sein Preis sich im restlichen Jahresverlauf nach unserer Einschätzung seitwärts bewegen dürfte, und unser Total-Return-Engagement verringerten, da wir davon ausgehen, dass wir eine so starke Absicherung gegen Zinsschwankungen angesichts des absehbaren Endes des Zinserhöhungszyklus nicht mehr benötigen.

Auch wenn die Renditen von Hochzinsanleihen durchaus verlockend sind, basiert unsere Haltung gegenüber dem Kreditmarkt weiterhin auf der langfristigen These, dass eine über das Ziel hinausschießende Inflation und eine Straffung der Geldpolitik letztlich zu einer Ausweitung der Spreads und höheren Ausfällen führen würden. Deshalb ziehen wir es vor, mit Titeln höherer Qualität auf Nummer sicher zu gehen.

Wir dürfen trotz der kurzfristigen Widerstandsfähigkeit der Weltwirtschaft nicht die anhaltenden Herausforderungen ignorieren. Auch wenn das Ende der Zinserhöhungszyklen näher rückt, werden die Auswirkungen der geldpolitischen Straffung gerade erst spürbar.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

Juli 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...

Mai 20, 2026

BILBoardBILBoard Mai 2026 – Am Ende der Kräfte

Basierend auf der Sitzung des Asset-Allocation-Ausschusses vom 5. Mai 2026 Der Konflikt im Nahen Osten dauert nun bereits seit gut drei Monaten an, wobei der...