BIL INVESTMENT INSIGHTS

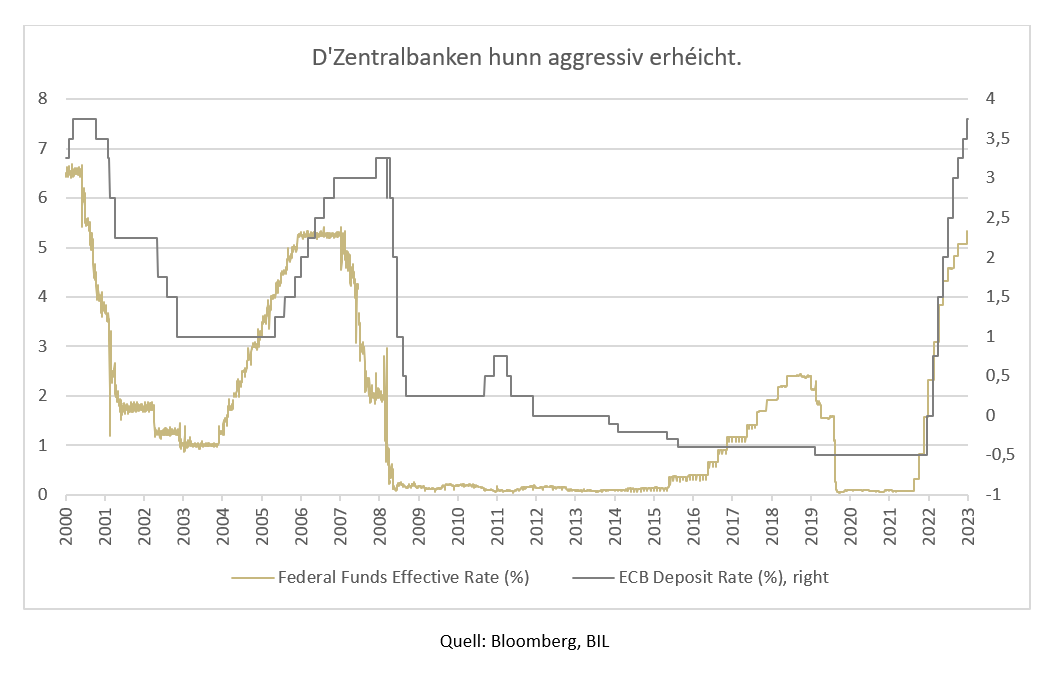

D'Iddi, datt d'Zentralbanke vläicht mat hiren Zënssazerhéijunge fäerdeg sinn, gewënnt u Bedeitung. An den USA huet d'Federal Reserve d'Zënssätz eelef Mol bis an de Beräich vu 5,25 – 5,50 %, engem 22-Joreshéich, eropgesat. Bei eis huet d'Europäesch Zentralbank d'Zënssätz néng Mol erhéicht, wat den Zënssaz fir Depoten op 3,75 % bruecht huet, an huet domat den Allzäithéich vun 2001, wou d'EZB probéiert huet, de Wäert vun der nei ageféierter Eenheetswärung ze verbesseren, erreecht.

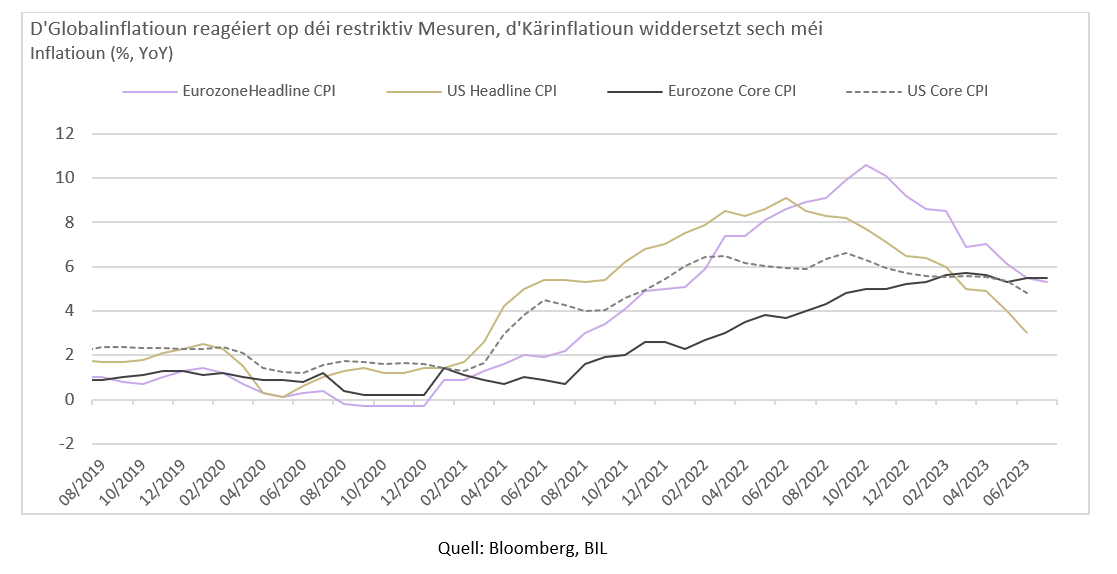

Als Reaktioun dorop fält d'Globalinflatioun weider. Anerersäits huet d'Kärinflatioun manner sensibel op déi restriktiv Mesurë reagéiert, wourun de Servicesecteur d'Haaptschold dréit.

Eiser Meenung no ass d'Fed warscheinlech mat den Zënserhéijunge fäerdeg, wougéint vun der EZB eng weider Erhéijung ëm 25 Bp net auszeschléissen ass. Mee wat fir d'Investisseuren nach méi wichteg ass, ass de Fait, datt béid warscheinlech hir héich Zënssätz eng gewëssen Zäit bäibehale mussen, fir sécherzegoen, datt d'Inflatiounsrisikoe komplett agedämmt sinn. Et gouf nach keng Strategie virgestallt – esouwuel de Powell ewéi d'Lagarde hunn duerchblécke gelooss, datt eventuell zukünfteg Zënserhéijungen op Basis vun der aktueller Datelag decidéiert ginn.

Bis elo huet déi wirtschaftlech Aktivitéit der Aggressivitéit vun de restriktive geldpolitesche Mesuren erstaunlech gutt standgehalen – mee tëschent dem Zäitpunkt vum Akraafttriede vun engem Reglement an sengem Siichtbarginn an der Realwirtschaft, gëtt et eng Verzögerung vun iwwer den Daum gerechent 12 – 18 Méint.

Dofir ass et nach ze fréi, eppes Geneeës ze soen. D'USA huet am 2. Trimester den Tempo ugezunn an ass 2,4 % op järlecher Basis (erop vun 2 % am 1. Trimester) wäit iwwer déi allgemeng Erwaardunge vun 1,8 % eraus gewuess. D'Verbraucherausgaben hunn nogelooss, nodeem se onerwaart staark an dat neit Joer gestart waren, mee dëse Réckgang gouf duerch Betribsinvestissementer méi ewéi kompenséiert (zum Deel dank dem CHIPS Act an Inflation Reduction Act). Déi aktuell Date stëmme mat eisem Basiszenario vun enger duusser Landung iwwereneen (net ze verwiessele mat enger "perfekter Desinflation", et handelt sech hei éischter ëm en duusse Réckgang, wann de Verbrauch zeréckgeet an d'Spannungen sech um Aarbechtsmaart lockeren). Dat steet am Géigesaz zu enger haarder Rezessioun mat enger schaarfer Spëtz bei den Chômagezuelen.

D'Eurozon huet et och gepackt, den Tempo am 2. Trimester unzezéien, mat engem Wuesstum vun 0,3 % no enger Stagnéierung am 1. Trimester. Mee d'Aussiichten um Kontinent si säit eisem leschte BILBoard dribséileg ginn, a weisen eng Schwächt am ugeschloene Produktiounssecteur, déi riskéiert, sech op de Servicesecteur auszewierken. Wat et fir Europa nach verschlëmmert, ass datt de Neistart vu China schéngt nozeloossen.

No de Lockdowne bleift d'Bannennofro a China schwaach, an d'Konditioune fir Auslandsnofro sinn onsécher aus politeschen ewéi och wirtschaftleche Grënn. Bei eisem Assetallokatiounskommitee am Juni, haten d'Maartparticipanten hir Hoffnungen op zwee bevirstoend Evenementer gesat: Héichrangeg Visitten tëschent Delegéierten aus der USA a China, an d'Versammlung vum Politbüro am Juli, bei där e wirtschaftleche Konjunkturprogramm erwaart gouf. Mee keent vun deenen zwee Evenementer huet den Investisseure vill Belaaschtbares ginn. Bei de Steiererliichterungen huet sech d'Zentralregierung relativ zeréckhalend dora gewisen, direkt wirtschaftlech Ënnerstëtzungsmesuren zouzesoen, an huet sech amplaz dorop konzentréiert Ureizer/administrativ Ënnerstëtzung fir d'Ëmgestaltung vu Betribsaktivitéiten an d'Behiewung vum Chômage bereetzestellen.

Investissementsstrategie

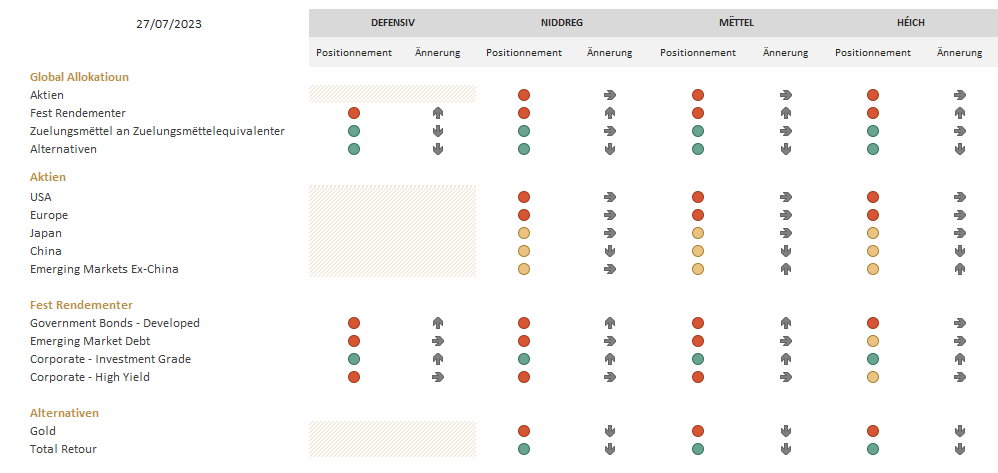

Aktien

Insgesamt faasst den Titel vun der leschter Ausgab vum Economic Outlook, dee vum IWF publizéiert gëtt, den aktuelle Kontext gutt zesumme „Kuerzfristeg Resilienz, nohalteg Erausfuerderungen“. Den Ament konzentréieren sech d'Mäert komplett op de „Resilienzdeel“ vun der Equatioun, all dräi grouss US-Indexen hunn de Juli am grénge Beräich ofgeschloss, woubäi den S&P 500 déi lescht fënnef Méint derzougewonnen huet, an domat seng bescht Gewënnserie zënter 2021, ënnerstëtzt vum Fait, datt d'Entreprisen déi (wierklech déif) Gewënnerwaardung pro Aktie an de KI-Rausch iwwertreffen, hat.

D'Maartentwécklung bedeit, datt eis Positiounen an deem Sënn ofgewach sinn, datt mir elo e liicht méi héicht Engagement bei US-Aktien halen ewéi virdrun. Well awer déi rezent US-Daten e gewëssene Grad un Entspanung bei de ganz kuerzfristege Wirtschaftsaussiichten zouloossen, zesumme mam Fait, datt mir net wëlle géint de Maart kämpfen, hu mir decidéiert den Drifteffekt bei eise Portefeuillen ze behalen, wouduerch e méi klengt Ënnergewiicht bei US-Aktien entsteet ewéi virdrun.

Mee eiser Meenung no gëtt fréier oder spéider méi Opmierksamkeet op déi „nohalteg Erausfuerderunge“ geluecht, wann d'Zentralbanken eng länger Zäit bei méi héijen Zënssätz bleiwen an déi reell Auswierkung vun de restriktive geldpolitesche Mesurë méi siichtbar gëtt. Dofir hu mir Optioune geholl, bis zum Enn vum Joer 1/3 vun eisem US-Aktienengagement an 1/3 vun eisem europäeschen Aktienengagement ofzesécheren. Domat hu mir e gewësse Schutz, falls et zu engem Maartofschwong komme sollt: E Fait, deen zwar anekdotesch, mee dofir awer net manner beuechtenswäert ass, ass datt iwwer déi lescht 30 Joer, den August an de September ëmmer déi schlëmmst Méint fir den S&P 500 waren.

Nodeem e Rettungspak a China wuel ausser Fro ass, hu mir vun der rezenter Hausse am Uschloss un d'Ukënnegung vu verschiddenen ofgeschwächte Mesurë profitéiert, fir eist chineesescht Aktienengagement méi allgemeng op Schwellelänner auszeriichten. Als Resultat hu mir elo en neutraalt Positionnement esouwuel bei China ewéi och bei de Schwellemäert.

Bei de Secteure ginn der zwee erofgestuuft. Éischtens gouf IT vu positiv op neutral gesat. No der KI-Hausse sinn d'Bewäertunge fir dëse Secteur generéis, mee et kéinten negativ Konsequenzen entstoen, wann Investisseuren erkennen, datt de Profitabilitéits- a Produktivitéitsgewënn duerch KI Jore brauch, éier en sech materialiséiert, an dat deemno éischter engem Strategiespill gläicht (denke mer nëmmen un d'Enttäuschung nom 2. Trimesterresultat vu Microsoft). D'Rostoffer goufen och vun neutral op negativ erofgestuft. China ass en Haaptverbraucher vu Rostoffer an de Fait, datt seng postpandeemesch Erhuelungsphas un Driff verléiert (de Manufacturing PMI bleift grad ewéi déi lescht dräi Méint weider ënner 50) mécht dem Secteur ouni Zweiwel schwéier ze schafen.

Fest Rendementer

Den Zënserhéijungszyklus ass esouwuel an den USA ewéi an Europa scho wäit fortgeschratt, esou datt eis Siicht op d'Lafzäit méi neutral gëtt. Mir setzen der weider derbäi, wann attraktiv Astigspunkten sech ubidden.

Den héijen Zënssaz huet attraktiv Gewënnniveaue geschaf a mir kënne mat Sécherheet soen, datt dem Tina seng Kroun („There Is No Alternative [to stocks]“ – „Et gëtt keng Alternativ [zu Aktien]“) elo dem BARBARA („Bonds Are Really Back And Really Attractive“ – „Obligatioune sinn tatsächlech zeréck a wierklech attraktiv“) gehéiert.

Fir eppes vun deem Gewënn ofzekréien, konzentréiere mir eis dorop, eist Engagement bei qualitativ héijen, europäesche feste Rendementer auszebauen (well d'Ofsécherungskäschten d'Attraktivitéit vun US-Equivalenter drécken). Méi spezifesch hu mir eng Mëschung vun europäesche Staatsobligatiounen (iwwer uerdentleche Gewënn eraus, sollten se och e gewësse Schutz bidden, wann déi „nohalteg Erausfuererungen“ sech méi staark op d'Wirtschaft auswierken) an europäeschem Investment Grade (IG)-Kredit (iwwer de Gesamtindex an dänesch Hypothéikenobligatiounen) derbäigesat. D'Fundamentaldaten am EUR-IG-Beräich si staark opgrond vum nidderege Verscholdungsgrad a weiderhin héije Scholdendeckungsgrad, déi implizéieren, datt de Secteur engem Wirtschaftsofschwong ouni gréisser Problemer kéint standhalen.

Dës Transaktioune goufen duerch eng Reduktioun vun eisem Engagement bei Gold (well et kee Ertragbréngt an eng säitlech Entwécklung fir de Rescht vum Joer erwaart gëtt) an dem Total-Return (well mir der Meenung sinn, datt mir elo, wou d'Enn vum Erhéijungszyklus ofzegesinn ass, keen därmoosse staarke Schutz géint d'Volatilitéit vun den Tauxe méi brauchen) finanzéiert.

Och wa Verschiddener sech vum attraktive Gewënn am High Yield Bond-Beräich verféiere loossen, baséiert eis fundamental Astellung zum Kreditmaart op der laangfristeger Hypothees, datt déi nach ëmmer iwwer dem Zilwäert leiend Inflatioun an déi restriktiv Zentralbankmesuren ultimativ zu enger Spread-Ausweidung an héijere Kreditausfäll féiere wäerten. Dofir setze mir léiwer op Sécherheet um ieweschte Wupp vun der Qualitéitskurv.

Mir däerfen eis net vun där kuerzfristeger Resilienz verblende loossen an domat déi nohalteg Erausfuerderungen, mat deenen d'Weltwirtschaft nach ëmmer kämpft, ignoréieren. D'Zentralbanken si vläicht amgaang d'Enn vun hire Straffungscampagnen ze erreechen, mee mir fänke grad eréischt un, d'Auswierkungen dovun ze spieren.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

July 27, 2026

Weekly Investment Insights

As anticipated in last week's note, the expiry of Section 122 tariff measures on 24 July was followed by the announcement of a new round...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...