BIL INVESTMENT INSIGHTS

- La Fed et la BCE ont achevé leurs cycles de hausse des taux.

- Le cycle d'assouplissement sera probablement initié par la Fed (mais pas dès le mois de mars, comme les marchés le prévoient actuellement).

- La BCE a quant à elle laissé entendre que la première baisse de ses taux pourrait intervenir à l'été. L'évolution des données économiques sera déterminante à cet égard.

- Les baisses de taux interviendront dans un contexte de ralentissement de la croissance économique, ce qui signifie que moins d'entreprises seront en mesure d'annoncer des résultats conformes aux attentes. La qualité est primordiale et il conviendra de mettre l'accent sur les valeurs qui profiteront des bouleversements structurels à long terme.

Au cours de 2023, les marchés ont été largement influencés par les spéculations sur le moment auquel les banques centrales des pays occidentaux commenceraient à assouplir leur politique monétaire. Une mini crise bancaire aux USA, le recul de l'inflation et certaines statistiques économiques moins bonnes que prévu ont donné aux investisseurs le sentiment que l'amorce du cycle tant attendu de baisse des taux directeurs n'était plus très loin. Toutefois, à l'instar des applications de navigation GPS qui, lorsqu'il neige, ne cessent de repousser l'heure d'arrivée estimée, la bonne tenue des marchés de l'emploi et de la consommation ainsi que l'inflation persistante des services sont autant de facteurs qui ont allongé la durée du trajet sur la route de la baisse des taux.

En 2024, alors que nous sommes toujours sur cette route, le marché se comporte comme l'enfant assis sur la banquette arrière de la voiture, demandant toutes les cinq minutes si l'on est déjà arrivé et détachant sa ceinture avant même de parvenir à destination. Les banques centrales (les parents sur le siège conducteur) réclament de la patience, conscientes du danger que représente une diminution trop rapide des taux d’intérêt. En effet, dans les années 1970, lorsque les banquiers centraux ont assoupli trop vite la politique monétaire, l'inflation est repartie à la hausse et il a fallu des années pour en reprendre le contrôle.

En ce mois de janvier, plusieurs banquiers centraux se sont efforcés de tempérer les spéculations du marché sur l'imminence d'une baisse des taux directeurs pied au plancher.

À Davos, Christine Lagarde a admis qu'à moins d'un nouveau choc majeur, les taux de la BCE ont effectivement atteint leur point culminant. Néanmoins, elle a également déclaré que le pari des investisseurs sur une baisse des taux dès le printemps « n'aide pas » la BCE dans sa croisade contre l'inflation. Et par ailleurs, elle a ajouté que la BCE devrait rester restrictive « aussi longtemps que nécessaire » pour être certaine que l'inflation restera sur la trajectoire de son objectif de 2%. Cela impliquera de surveiller étroitement l'évolution des salaires (qui, contrairement à la situation observée aux États-Unis, n'ont pas encore atteint leur point culminant), des marges bénéficiaires, des prix de l'énergie et des chaînes d'approvisionnement dans les mois à venir. Le procès-verbal de la réunion de la BCE du mois de décembre a montré que les baisses de taux n'étaient pas à l'ordre du jour. De plus, Christine Lagarde a laissé entendre que la première baisse de taux interviendrait probablement à l'été et nous pensons que les marchés devraient en tenir compte.

Aux États-Unis, la Fed semble également avoir achevé son cycle de relèvement des taux et laisse entrevoir un assouplissement modéré en prévoyant trois baisses en 2024.Toutefois, le marché prévoit jusqu’à six baisses de taux sur la même période, commençant au plutôt dès le mois de mars. À notre sens, cette prévision est bien trop optimiste et risque d'être décevante. Une baisse aussi marquée des taux impliquerait une récession, un scénario qui ne cadre pas avec les données macroéconomiques publiées. La gouverneure Michelle Bowman a averti que « le récent assouplissement des conditions financières risque de favoriser une réaccélération de la croissance (...) voire un regain d'inflation ».

Les banques centrales devraient donc continuer de tempérer les spéculations sur la baisse des taux directeurs et tout indicateur macroéconomique meilleur que prévu sera perçu comme un frein à un changement de politique monétaire (comme ce fut le cas lorsque les chiffres de l'inflation au Royaume-Uni et aux États-Unis ont dépassé les attentes), alimentant la volatilité sur les marchés.

Lorsque les baisses de taux deviendront réalité, les investisseurs devront garder à l'esprit qu'elles pourraient s’accompagner d'un ralentissement de la croissance. L'année 2024 marquera l'heure de vérité : les banques centrales seront-elles parvenues à maîtriser l'inflation sans provoquer l'atterrissage brutal de la croissance ? Nous ne le saurons qu'après coup, compte tenu des 18 à 24 mois de décalage entre les mesures de politique monétaire et leur impact sur l'économie réelle. Alors que le scénario d'un atterrissage en douceur semble de plus en plus probable aux États-Unis, la croissance pourrait être deux fois moins élevée qu'en 2023. Dans la zone euro, l'économie pourrait avoir déjà basculé dans une récession peu profonde et ne devrait enregistrer, dans le meilleur des cas, qu'une très faible croissance.

Concernant Chine, la situation macroéconomique reste difficile. Le déclin du secteur immobilier est dans sa troisième année, la pression déflationniste perdure et la guerre des prix qui fait actuellement rage dans des secteurs clés (voiture électrique et nouvelles technologies énergétiques) affaiblissent les marges des entreprises. Jusqu'ici, les mesures prises par le gouvernement n'ont guère stimulé la demande et, par ailleurs, la trajectoire de l'économie dépendra largement des nouvelles mesures de relance.

Enfin, les tensions géopolitiques globales continuent à ajouter de l'incertitude économique. La perturbation du trafic maritime en mer Rouge n'est pas sans conséquences sur les chaînes d’approvisionnement. Par exemple, Tesla va interrompre la production de son usine en Allemagne en raison de retards de livraison de composants. Il conviendra en outre de surveiller de près les répercussions potentielles sur la croissance et l'inflation, compte tenu notamment du volume considérable de produits pétroliers qui transitent par cette région et de la situation énergétique toujours fragile de l'Europe.

Autant d'éléments qui laissent présager un contexte difficile pour les actifs risqués.

Stratégie d’investissement

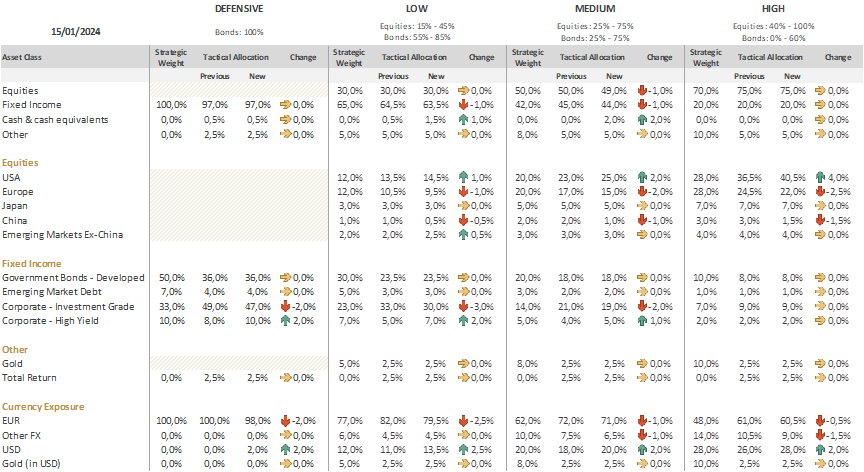

- Réduire davantage l'exposition aux actions européennes au profit des actions américaines.

- Diminuer l'exposition aux actions chinoises, qui font désormais l'objet d'une sous-pondération.

- Prendre quelques bénéfices sur les obligations investment grade : affecter le produit aux liquidités et aux obligations américaines à haut rendement.

- Gérer activement la duration, identifier les occasions d'engranger des rendements.

Actions

Pour les investisseurs en actions, le moteur des performances sera plus que jamais déterminé par les bénéfices des entreprises. Cependant, avec le ralentissement de la croissance, celles-ci auront plus de mal à répondre aux attentes concernant leurs résultats. Nous pensons que les États-Unis sont les mieux armés sur ce front : d'une part, les anticipations de bénéfices ont diminué dernièrement, ce qui met la barre un peu moins haut pour les entreprises. D'autre part, cela met en évidence une conjoncture macroéconomique plus robuste. Par ailleurs, la région offre une exposition sans égal aux thèmes structurels que sont l'intelligence artificielle, la numérisation et le cloud, lesquels devraient continuer à galvaniser les marchés.

Compte tenu de ce qui précède, nous avons décidé de prendre nos bénéfices sur notre exposition aux actions européennes afin d'accentuer la surpondération des États-Unis. À noter que la protection à la baisse ajoutée en décembre (qui porte sur la moitié de notre exposition aux actions américaines à ce moment-là) a été maintenue. Avec un peu de chance, nous n'aurons pas besoin de ces airbags mais il est bon de savoir que l'on peut compter sur eux.

Autre modification de notre exposition aux actions : nous avons diminué notre allocation à la Chine, qui fait désormais l'objet d'une sous-pondération compte tenu de la persistance d'une conjoncture macroéconomique morose.

En ce qui concerne le style, une approche asymétrique se justifie, consistant à équilibrer une exposition aux segments plus agressifs du marché, tels que les technologies de l'information, et des positions plus défensives, comme les services d'utilité publique et la consommation de base. Dans l'ensemble, nous suggérons une approche bottom-up visant à identifier les entreprises de qualité aux bénéfices relativement stables.

Marché obligataire

Sur les marchés obligataires, nous avons passé les douze derniers mois à accroître la duration et le potentiel de génération de rendement. Cette approche s'est avérée payante lors du rapide réajustement des prix de décembre. Aujourd'hui, alors que les attentes au sujet du calendrier et de l'ampleur des baisses de taux fluctuent au gré de la communication des banques centrales, des données macroéconomiques, des espoirs et des craintes, l'heure est, selon nous, venue d’adopter une gestion plus active de la duration avec une approche plus opportuniste.

Dans cette optique, nous avons pris une partie de nos bénéfices sur nos positions en obligations investment grade (IG) que nous avons réinvestie, en partie, dans des liquidités, dont le rendement est comparable à celui que l'on peut aujourd'hui obtenir dans le segment IG. À noter que dans l'ensemble, nous sommes toujours optimistes à l'égard de ce dernier, qui fait l'objet d'une surpondération, car l'offre est importante mais la demande l'est tout autant à en juger par la sursouscription des émissions obligataires. Dans un même temps, les bilans des entreprises y apparaissent suffisamment solides pour faire face à un ralentissement macroéconomique.

Le reste du produit des cessions d'obligations IG a servi à renforcer notre exposition aux obligations spéculatives d'entreprises américaines afin de profiter de leur rendement attrayant. Nous avons une nouvelle fois fait le choix des États-Unis où la conjoncture économique est plus porteuse mais aussi parce que le mur de refinancement y est moins préoccupant. De plus, nous redoutons toujours une augmentation des taux de défaut en Europe où la croissance est atone et où l'assouplissement monétaire interviendra probablement plus tard qu'aux États-Unis. Lors de la sélection des instruments, nous avons mis l'accent sur les obligations spéculatives américaines de meilleure qualité (notées B et BB).

Conclusion

Il reste encore un peu de chemin pour parvenir au cycle d'assouplissement monétaire et, d'ici à ce que nous arrivions à destination, il faut s'attendre à une certaine volatilité le temps que le marché ajuste et réajuste ses calculs de vitesse, de distance et de durée. Dans ce contexte, il faudra faire preuve de patience mais aussi d'opportunisme, notamment sur les marchés obligataires où les fluctuations de cours pourraient créer pour les investisseurs de belles opportunités d'engranger des rendements attrayants à long terme.

Grille d'allocation d'actifs

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

août 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

août 7, 2026

BILBoardBILBoard Août 2026 – Éclipse partielle

Une éclipse solaire aura lieu au Luxembourg le 12 août : environ 90 % du Soleil sera masqué peu avant le coucher du soleil. L’économie...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...