BIL INVESTMENT INSIGHTS

- D'Fed an d'EZB hunn hire jeeweilegen Zënserhéijungszyklus ofgeschloss.

- Warscheinlech laut d'Fed de Lockerungszyklus an (awer eréischt der jëtzeger Maarterwaardung entspriechend nom Mäerz).

- D'EZB huet ugedeit, datt de Summer Zënssenkunge kéinte kommen – awer dat hänkt vill vun der aktueller Datelag of.

- Zënssenkunge ginn Hand an Hand mat méi luesem Wirtschaftswuesstum, dat heescht, datt da manner Entreprisë kapabel sinn, hir Gewënnerwaardungen ze erfëllen. Qualitéit ass hei de Schlëssel, gradewéi d'Haaptgewiicht op esou Entreprisen ze leeën, déi vu laangfristege Strukturverännerunge profitéieren.

2023 goufen d'Mäert haaptsächlech vun Erwaardungen ugedriwwen, wéi bal déi westlech Zentralbanke géife mat der Lockerung vun hirer Geldpolitik ufänken. Eng Mini-Bankekris, kloer Fortschrëtter bei der Inflatioun an Zuelen, déi méi schwaach ewéi erwaart waren, hunn de Maart derzou verleet, d'Zäitspann bis zum vill erwaarten Zënslockerungszyklus ze kleng anzeschätzen. Mee esou ewéi sech bei den Navi-Appen op engem verschneiten Dag d'Ankunftszäit dauernd ännert, droen hei déi resilient Aarbechtsmäert, de konstante Verbrauch an eng zéi Inflatioun am Servicesecteur hiert derzou bäi d'Faartzäit ze verlängeren.

2024, wéi mir weider a Richtung Zënssenkungen ënnerwee sinn, behëlt sech de Maart ewéi e Kand um Récksëtz, dat all fënnef Minutte freet „Si mir endlech do?“ a säi Gurt lassmécht, prett fir unzekommen. D'Zentralbanken (spréchwiertlech d'Elteren am viischte Sëtz) insistéieren op Gedold, am Wëssen, datt all Gerenns geféierlech wier – an den 1970er, wou d'Geldpolitik ze séier gelockert hat, hat d'Inflatioun erëm acceleréiert an et huet Jore gedauert, dës erëm ënner Kontroll ze kréien.

Am Januar goufe verschidde Versich gemaach, mam Maart ze räsonéieren an all Hoffnungen, datt e séieren, heftegen Zënssenkungszyklus virun der Dier steet, ze verdrängen.

An hirer Ried zu Davos huet d'Christine Lagarde zouginn, datt, ausser et kéim nach e grousse Schock, d'EZB effektiv bei den Zënssätz de Plaffong erreecht hätt, mee si sot och, datt d'Maartwetten op Zënssenkunge schonn direkt am Fréijoer „net hëllefräich“ am Kampf géint d'Inflatioun wieren. Zudeem sot si, datt d'EZB „esou laang ewéi néideg restriktiv bleiwen“ misst fir ze assuréieren, datt d'Inflatioun nohalteg um Wee zu hirem 2%-Zil ass. Dat bedeit, eng genau Beobachtung vun de Gehälter (déi am Géigesaz zu den USA nach keen Héichpunkt erreecht hunn), Gewënnmargen, Energiepräisser a Liwwerketten an den nächste Méint. Den EZB-Sitzungsprotokoll vum Dezember weist, datt keng Zënssenkungen diskutéiert goufen, mee d'Administrateure sech besuergt weisen, datt den Investisseuren hir Wetten op Zënssenkungen ab Mäerz d'finanziell Bedéngungen esou gelockert hätten, datt dës „den Desinflatiounsprozess scheitere loosse kéinten.“ D'Lagarde huet ze verstoe ginn, datt déi éischt Zënssenkung warscheinlech eréischt am Summer kënnt an eiser Meenung no, sollten d'Mäert dës Prognos behäerzegen.

An den USA schéngt och d'Fed hiren Erhéijungszyklus ofgeschloss ze hunn, well fir 2024 sinn dräi moderat Zënssenkunge virgemierkt. Ma de Maart gesäit sechs Zënssenkungen iwwer dee selwechten Zäitraum, ugefaang ab Mäerz, viraus. Eiser Meenung no ass dat iwwerméisseg optimistesch a léisst Raum fir Enttäuschungen. Esou en Abroch bei den Zënssätz géif eng Rezessioun implizéieren – en Zenario, deen net zu den aktuelle Makrodate passt. D'Bowman vun der Fed huet gewarnt, datt „de Risiko besteet, datt déi rezent Entspanung bei de finanzielle Bedéngungen eng Reacceleratioun vum Wuesstum begënschtegt […] oder esouguer eng Reacceleratioun vun der Inflatioun verursaacht.“

Mir mengen, datt d'Zentralbanken d'Hoffnunge fir Zënssenkunge weider andämmen, well all makroekonomesch Ukënnegung, déi besser ewéi erwaart ass, dobäi als Hindernis wierkt (wéi ee konnt gesinn, wou am Vereenegte Kinnekräich an an den USA d'Inflatioun besser ewéi erwaart war) an deemno zu Maartvolatilitéit féiert.

Wann d'Zënssenkungen dann endlech kommen, sollten d'Investisseuren dorun denken, datt déi vun noloossendem Wirtschaftswuesstum begleet sinn. 2024 kënnt de Moment vun der Wourecht, ob d'Zentralbanken et fäerdegbruecht hunn, d'Inflatioun ënner Kontroll ze kréien, ouni eng haart Landung fir déi eenzel Ekonomien ze verursaachen – eppes, wat een eréischt nodréiglech gewuer gëtt, well geldpolitesch Aktiounen eréischt mat 18 – 24 Méint Verzögerung hir Wierkung an der Realwirtschaft entfalen. Trotz der ëmmer méi warscheinlecher Aussiicht op eng duuss Landung an den USA, ass de Wuesstum nach ëmmer nëmmen d'Hallschecht vun deem vun 2023. An der Eurozon ass d'Wirtschaft eventuell schonn an eng schwaach Rezessioun iwwergaang, an dofir erwaarde mir hei nëmmen héchstens ganz more Wuesstum.

Déi makroekonomesch Situatioun a China bleift schwiereg. Den Ofschwong vun den Immobiliemäert geet an dat drëtt Joer, den Deflatiounsdrock bleift an de jëtzege Präiskrich an de Schlësselsecteuren (Elektrogefierer an nei Energietechnologien) dréckt op d'Entreprisëmargen. D'staatlech Ënnerstëtzung huet et bis elo net fäerdegbruecht d'Demande unzereegen an deemno hänkt d'Konjunkturprognos staark vu weideren Ureizer of.

Makroekonomesch Onsécherheet gëtt vu geopolitesche Spannunge begleet. Stéierunge bei der Schëfffaart am Roude Mier wierke sech op d'Liwwerketten aus (z. B. muss Tesla e Groussdeel vun der Produktioun am däitsche Wierk wéinst Liwwerverzögerunge bei de Komponenten aussetzen) a méiglech Implikatiounen esouwuel fir de Wuesstum ewéi och d'Inflatioun musse genee beobacht ginn – besonnesch wéinst dem grousse Volume u Réiuelegprodukter, déi duerch dës Regioun fléissen an der weider fragiller Energiesituatioun an Europa.

Dat alles weist op erausfuerderend Bedéngunge fir Risikoassets hin.

Investissementsstrategie

- Weider Reduktioun vun europäeschen zugonschte vun amerikaneschen Aktienengagementer.

- Halbéierung vun de chineeseschen Aktienengagementer, wouduerch eng Ënnergewiichtung vum allgemenge Positionnement entsteet.

- Sécherung vu Gewënn am Beräich vun den Investment-Grade-Obligatiounen: Zoudeelung vun den Erträg op Bezuelmëttelen an US-High-Yields.

- Aktiv Gestioun vun der Duration, Beobachtung vu Geleeënheete fir d'Ertragssécherung.

Aktien

Fir Aktieninvestisseure léise bei der Gewënnerwaardung ultimativ d'Finanzberichter d'Erwaardungen un d'Politik of, mee de Wuesstumsréckgang mécht et méi schwéier fir Entreprisen déi ze erfëllen. Mir sinn der Meenung, datt d'USA an där Hisiicht am beschten opgestallt ass: engersäits sinn d'Gewënnerwaardunge viru Kuerzem zeréckgaangen, wouduerch d'Lat fir d'Entreprisë méi déif läit an anerersäits ass den USA hir Makro-Landschaft méi robust. Zudeem bitt d'Regioun eng eenzegaarteg Expositioun géintiwwer strukturellen Theemen ewéi kënschtlecher Intelligenz, Digitalisatioun a Cloud-Computing, déi eiser Meenung no d'Mäert weider energetiséieren.

Virun dësem Hannergrond hu mir decidéiert, de Gewënn vun eisem europäeschen Aktienengagement ze sécheren an eis Iwwergewiichtung géintiwwer den USA deementspriechend ze vergréisseren. Dee vun eis am Dezember zousätzlech derbäigesate Verloschtschutz (deen zu där Zäit d'Hallschecht vun eisem US-Aktienengagement ofgedeckt huet) gouf bäibehalen – hoffentlech ass et mat deem esou ewéi mam Airbag am Auto, deen een net brauch; et trotzdeem awer gutt ze wëssen ass, datt en existéiert.

Bei enger weiderer Ajustéierung vun eiser Aktienexpositioun hu mir och decidéiert, eis Allokatioun bei China ze halbéieren, wat duerch déi unhalend makroekonomesch Schwächt zu enger Ënnergewiichtung vun eisem Positionnement féiert.

Beim Stil ass eng asymmetresch Approche unzeroden, déi en Engagement géintiwwer aggressive Maartnischen (ewéi IT) mat méi defensive Maartsegmenter ewéi Energiewäerter a Basiskonsumgidder ausbalancéiert. Allgemeng schloe mir eng Bottom-up-Approche vir, déi dorop ausgeriicht ass, Qualitéitsentreprisë mat relativer Gewënnstabilitéit ze identifizéieren.

Fest Rendementer

Bei den Obligatiounen hu mir déi lescht zwielef Méint domat verbruecht no an no Kapabilitéiten, déi Duration an Ertrag generéieren, auszebauen, wat sech bei der schneller Präisupassung am Dezember ausgezuelt huet. Elo wou d'Erwaardungen, wat den Timing an d'Ausmooss vun den Zënssenkungen ubelaangt, konterkaréiert gi vun der Kommunikatiounspolitik vun den Zentralbanken, de Makrodaten an den Hoffnungen an Ängschten, ass et eiser Meenung no un der Zäit d'Geleeënheeten, déi d'Duration an d'Gréisst bidden, aktiv ze geréieren, fir Revenuen ze realiséieren an ze sécheren.

Fir déi néideg Mëttelen dofir ze hunn, hu mir bei eisen Niddereg- a Mediumrisikoprofiller Gewënn op eisen Investment-Grade-Obligatiounen (IG-Obligatiounen) realiséiert an en Deel vum Erléis op Boergeld ëmdisponéiert. Boergelderträg si vergläichbar mat deenen, déi elo am IG-Beräich ugebuede ginn. Allgemeng bleiwe mir awer iwwergewiicht a konstruktiv beim IG-Segment, wou eng grouss Offer op eng robust Demande trëfft, wéi et déi iwwerzeechent Bicher beleeën. Gläichzäiteg schéngen d'Entreprisëbilanzen an dësem Segment robust genuch, engem makroekonomeschen Ofschwong standzehalen.

De Rescht vum Erléis aus der Reduktioun vun eisem IG-Engagement gouf benotzt, fir eist Engagement bei US-High-Yield-Entreprisenobligatiounen opzestocken, fir vun den ugebuedenen, attraktiven Erträg ze profitéieren. Mir hunn decidéiert, dës Beweegung erëm an den USA ze maachen, wéinst der méi frëndlecher makroekonomescher Landschaft an natierlech och, well Maturitéitswänn manner en Theema sinn. Bei der Auswiel vun den Instrumenter hu mir Wäert op déi méi héichqualitativ US-HY (mat B- a BB-Rating) geluecht. Mir fannen d'Steigerung bei den Ausfallquoten weiderhi beonrouegend, besonnesch an Europa, wou de Wuesstum moer ass an déi geldpolitesch Lockerung warscheinlech méi spéit ewéi an den USA kënnt.

Conclusioun

Mir hunn d'Zil beim Lockerungszyklus nach net erreecht, a bis mir et erreechen, ass mat Volatilitéit ze rechnen, well de Maart seng Berechnunge fir Geschwindegkeet, Distanz an Zäit ëmmer erëm upasst. Dat erfuerdert eng virsiichteg, mee zugläich opportunistesch Approche, besonnesch bei de feste Rendementer, wou d'Präisschwankungen den Investisseuren eventuell schéi Geleeënheete bidden, laangfristeg attraktiv Erträg ze sécheren.

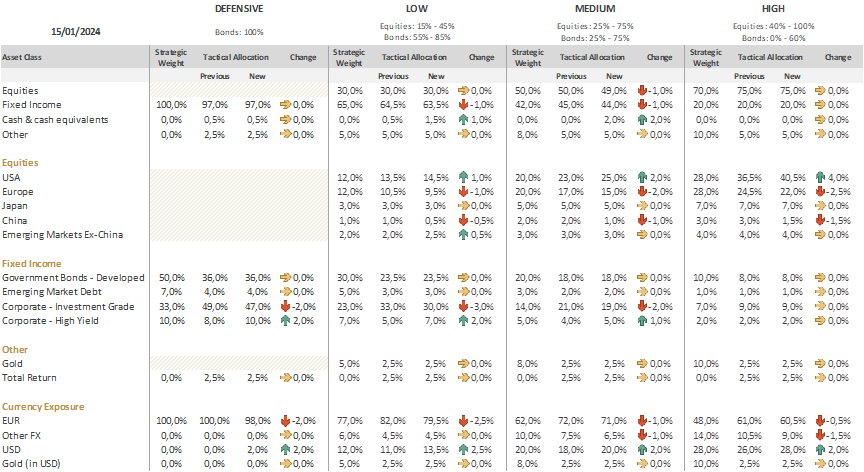

Assetallokatiounstabell

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...