BIL INVESTMENT INSIGHTS

Malgré les vents contraires macroéconomiques, la persistance de l’inflation contraint les grandes banques centrales à maintenir une politique monétaire restrictive. Dans la perspective d’un paysage d'investissement agité au cours des prochains trimestres, nous avons renforcé la protection de nos portefeuilles en privilégiant les secteurs défensifs.

Analyse macroéconomique

Aux États-Unis, le cycle de resserrement monétaire de la Fed semble toucher à sa fin. Le reflux de l’inflation – encore largement supérieure à l'objectif de 2 % – devrait être accentué par la chute des coûts du logement (l'indice des loyers Zillow, généralement en avance de 6 à 12 mois sur l'IPC, a déjà nettement reculé). En outre, comme l'a noté le président de la Fed de Richmond, « le marché de l'emploi est passé de bouillant à chaud » : les licenciements s'intensifient, la croissance des salaires ralentit et les offres d'emploi sont moins nombreuses.

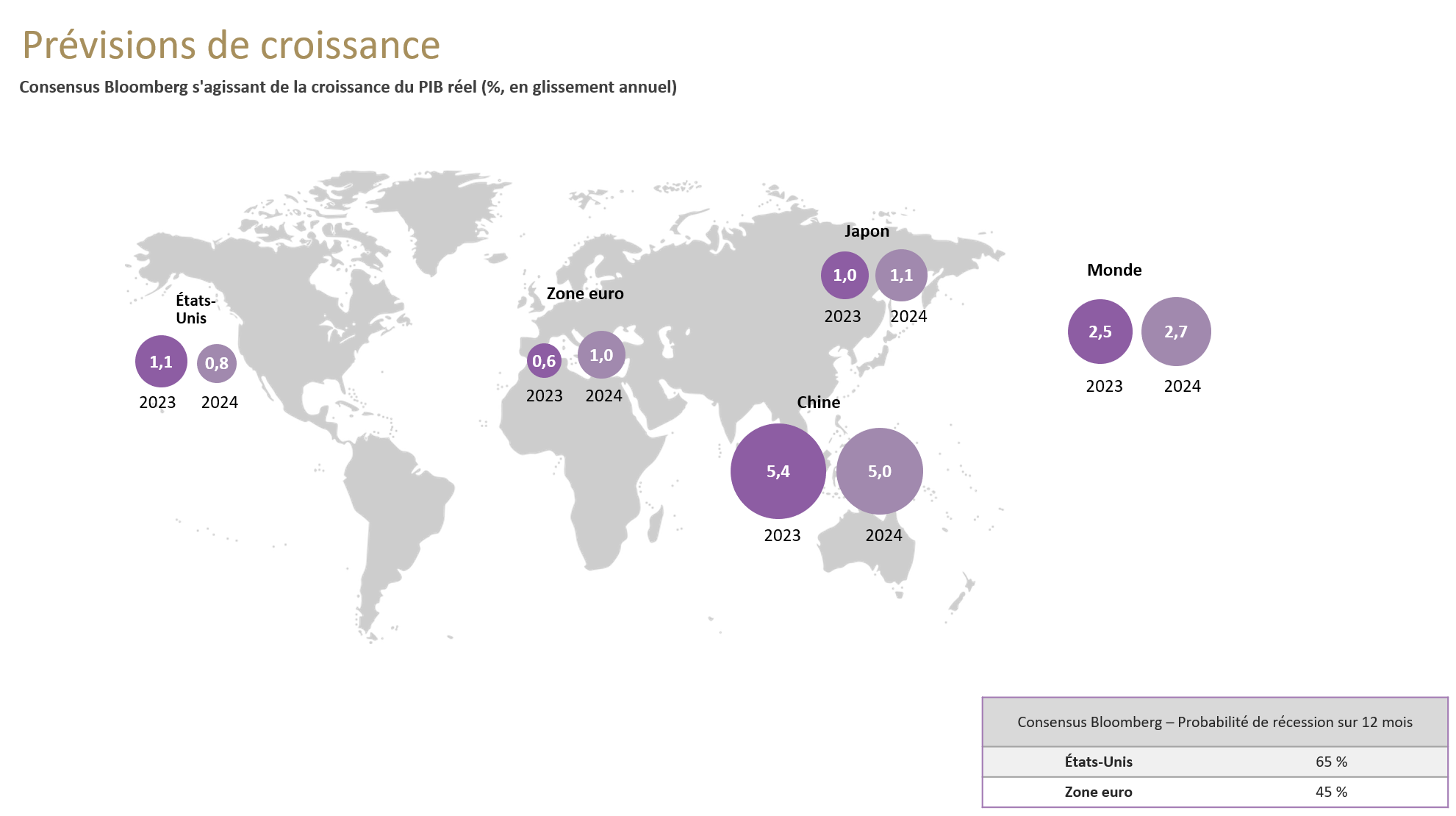

Dans ce contexte morose, les ménages réduisent leurs dépenses discrétionnaires, tandis que l'activité industrielle progresse à son rythme le plus lent depuis deux ans. La croissance du PIB a subi un coup d’arrêt (1,1 % en rythme annuel au premier trimestre, contre 2,0 % attendu et 2,6 % au quatrième trimestre) et une (légère) récession semble se profiler à l'horizon. Ce tassement pourrait toutefois être plus sévère si le durcissement monétaire de la Fed devait, finalement, s’avérer excessif.

De son côté, la zone euro a renoué avec la croissance au premier trimestre (0,1 % contre 0,2 % attendu, l'Allemagne ayant marqué le pas). Dans la plupart des pays de la région, on observe que les prix élevés et les salaires réels toujours négatifs pèsent sur la consommation. La persistance de l'inflation sous-jacente constitue une menace, notamment en raison de potentiels effets secondaires: alors que les problèmes d’offre s'estompent et que le coût de l'énergie diminue, les revendications salariales risquent d’attiser l’inflation. Dans cet environnement, la BCE devrait poursuivre son resserrement à court terme et la lutte contre l'inflation durera probablement plus longtemps en Europe qu’outre-Atlantique.

En outre, l’impact du resserrement monétaire se manifeste avec un certain retard et l’économie en souffrira certainement dans les mois à venir. Ces inquiétudes sont aggravées par la récente faillite de First Republic Bank, basée à San Francisco : il s’agit en effet de la deuxième plus grande faillite bancaire de l'histoire des États-Unis, et de la troisième dans le pays depuis le mois de mars.

En termes de resserrement monétaire, la Chine constitue un cas à part, puisque l’inflation n’y dépasse guère 0,7 % (pour un objectif d'environ 3 %). L’économie chinoise a démarré l’année sur les chapeaux de roue, enregistrant une croissance de 4,5 % au premier trimestre ;un résultat en partie lié aux contraintes qui ont pesé sur l’activité au quatrième trimestre 2022. Après la forte reprise du moteur principal que sont les exportations (en hausse de 14,8 % en glissement annuel en mars), nous anticipons un rebond significatif de la consommation dans les prochains trimestres.

Stratégie d’investissement

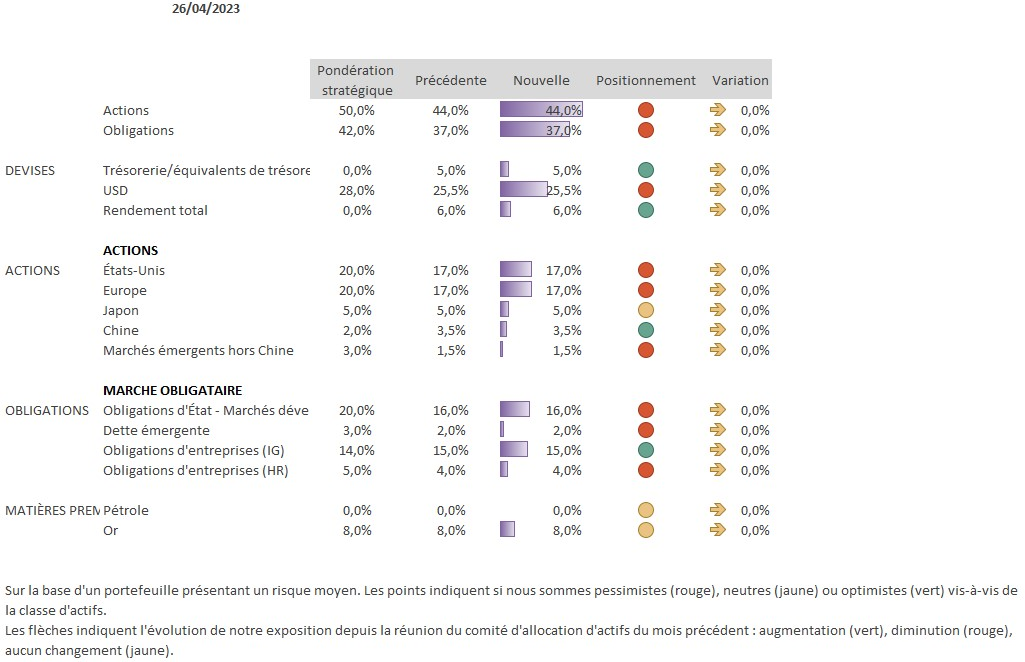

- Globalement, nous maintenons notre sous-pondération des actions et des obligations

- Parmi les actions, nous sous-pondérons les États-Unis, l’Europe et les marchés émergents, tandis que nous surpondérons la Chine

- Nous avons procédé à plusieurs ajustements au niveau sectoriel afin de privilégier les secteurs défensifs

- En termes de style, nous mettons l’accent sur la qualité : les liquidités sont reines

- Nous conservons une position sur l'or à titre de couverture en cas de turbulences

À ce stade, les marchés ne tablent pas sur un scénario de « taux plus élevés pour longtemps » dans l'hémisphère occidental. Aux États-Unis, les contrats à terme anticipent une dernière hausse des taux de 25 pb, avant le basculement vers une politique accommodante durant l’été. Mais il semble plus probable que la Fed fasse une pause pour évaluer l'impact de son action sur l'économie réelle, sans exclure d'autres hausses à l'avenir. En Europe, un reflux net de l'inflation sous-jacente se fait attendre et les marchés parient sur un taux terminal d'environ 3,6 %, avant une baisse des taux de la BCE début 2024.

En l'absence d'un choc ou d'un plongeon soudain et imprévu de l'inflation (susceptible d’entraîner une fuite vers la sécurité), les marchés semblent encore excessivement optimistes en ce qui concerne les perspectives d’assouplissement monétaire.

Tout bien considéré, nous pensons qu'il est temps de se mettre à l’abri et de se préparer à des trimestres volatils. Ce constat nous incite à conserver notre sous-exposition aux actions et obligations des marchés développés.

Au sein de notre portefeuille d’actions, nous avons procédé à plusieurs ajustements au niveau sectoriel afin de privilégier les secteurs défensifs suivants :

- Consommation de base – les prévisions de bénéfices sont relativement stables alors que la saison des résultats du premier trimestre a montré que les entreprises parvenaient, à ce stade, à répercuter la hausse des prix des intrants.

- Services aux collectivités – le secteur profite des turbulences bancaires, les investisseurs adoptant une attitude plus prudente en ciblant les valeurs refuges ; les dividendes élevés sont un atout essentiel par rapport à d'autres secteurs défensifs, tandis que les plans de relance auront un fort effet porteur des deux côtés de l'Atlantique. En outre, en réponse à la loi américaine sur la réduction de l’inflation : – 369 mds USD de subventions et de crédits d'impôt pour les technologies d'énergie propre ;Bruxelles a autorisé les États membres de l'UE, qui se battent pour conserver les projets sur le sol européen, à accorder des subventions qui se chiffrent en milliards de dollars.

- Santé en Europe – autre grand gagnant de la tourmente bancaire, ce secteur est le plus performant depuis l'effondrement de SVB aux États-Unis. Nous anticipons une croissance robuste des BPA au cours des deux prochaines années grâce à la hausse des revenus et à l'expansion des marges.Les entreprises pharmaceutiques et d'équipement apportant les plus importantes contributions.

Nous renforçons en outre le poids des actions de qualité (titres d’entreprises présentant des bilans solides, des bénéfices stables, un faible niveau d'endettement et la capacité financière d’absorber une chute des bénéfices). Dans cet ordre d’idées, nous maintenons une surpondération des technologies de l'information. Les bons résultats publiés par les leaders du secteur nous confortent dans notre positionnement.

Dans le même temps, nous avons rétrogradé l’industrie à sous-pondérer et l’énergie à neutre, ces deux secteurs étant menacés par la montée des craintes de récession. Le rebond des prix du pétrole consécutif aux réductions de production de l'OPEP+ a fait long feu, et tout rebond durable reste conditionné au redémarrage de l'activité en Chine (hausse potentielle de la demande de +1,8 mbj en glissement annuel). Toutefois, le retour à la normale de l'économie chinoise prendra un certain temps après le choc prolongé de la pandémie.

Sur le front des obligations, nous sommes plus positifs vis-à-vis de la duration (encore sous-pondérée) alors que la lutte contre l’inflation touche à sa fin, nous ne tentons pas de prévoir le pic des taux directeurs, mais recherchons plutôt des points d’entrée techniques pour réduire notre sous-pondération. Nous privilégions les bons du Trésor par rapport à leurs équivalents européens, étant donné que la Fed est plus proche d’une pause dans son cycle de hausse des taux.

Notre exposition est actuellement concentrée sur le segment investment grade. De même que pour les actions, nous mettons l’accent sur la qualité. En raison de la longue période de taux d’intérêt faibles ou nuls qui a suivi la Crise financière mondiale, les marchés semblent négliger les risques liés à des niveaux d’endettement élevés. Alors que la disponibilité et le coût de l’argent évoluent rapidement, la prudence est pourtant de mise, notamment en ce qui concerne les obligations de qualité inférieure.

Sur le segment du haut rendement, notre exposition aux obligations convertibles contingentes (CoCos) a été affectée par la débâcle de Credit Suisse (17 mds USD de ces instruments ont été dépréciés, tandis que les actionnaires ont vu une partie de leurs avoirs convertis en actions UBS équivalentes). Plutôt que de cristalliser les pertes, nous avons conservé nos positions, ce qui s’est avéré être une décision judicieuse. Le marché est en train de se ressaisir, encouragé par le fait que d’autres juridictions ont clarifié leurs positions sur le traitement de ces instruments en cas d’insolvabilité. Pour tirer parti de ce rebond, nous avons rééquilibré notre positionnement à la hausse afin que ces instruments représentent dans nos portefeuilles le même pourcentage qu’avant l’effondrement de Credit Suisse.

Nous maintenons notre exposition à l'or afin de protéger, dans une certaine mesure, les portefeuilles en cas de turbulences.

Conclusion

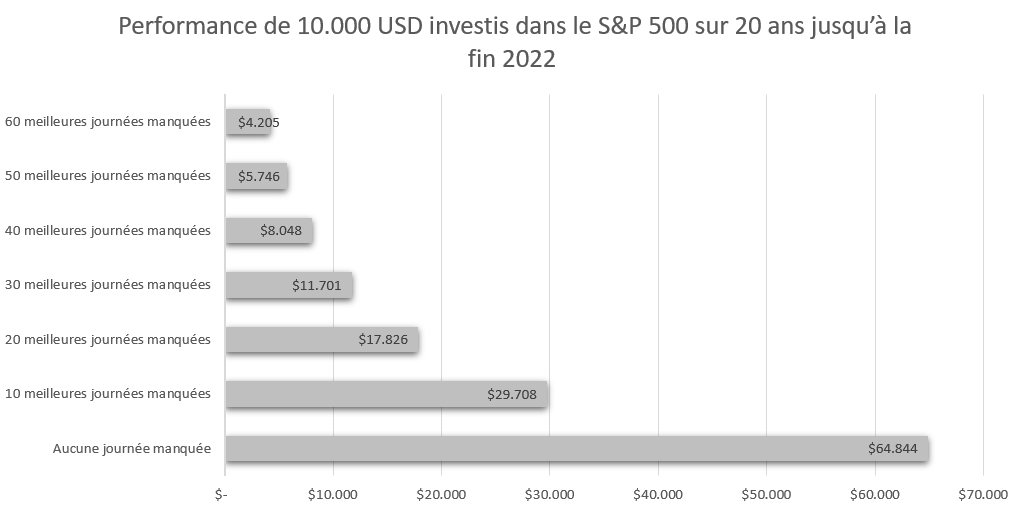

Bien que notre allocation en liquidités soit plus importante qu'à l'accoutumée, il convient de ne pas rester complètement à l’écart du marché. À maintes reprises, des études ont montré que le fait de manquer quelques bonnes journées peut avoir un impact négatif important sur les performances. Or, personne ne peut prédire les journées de forte hausse. Il vaut donc mieux rester investi en permanence, tout en gérant le risque efficacement. En adoptant une approche défensive et diversifiée, nous espérons limiter la volatilité globale de nos portefeuilles, ainsi que les risques de baisse si les conditions de marché venaient à se dégrader. Dans cette optique, nous maintenons a) une exposition prudente aux actifs risqués, b) un réservoir de valeurs refuges telles que l'or, c) une sélection sectorielle défensive, et d) une préférence pour les entreprises solides, qui versent des dividendes et ne dépendent pas excessivement de la vigueur de l’économie…

Source: Bloomberg, BIL

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

août 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

août 7, 2026

BILBoardBILBoard Août 2026 – Éclipse partielle

Une éclipse solaire aura lieu au Luxembourg le 12 août : environ 90 % du Soleil sera masqué peu avant le coucher du soleil. L’économie...

juillet 21, 2026

BILBoardBILBoard Juillet 2026 – Une embellie ...

Sur la base des décisions prises lors du Comité d’allocation d’actifs du 6 juillet. Il y a seulement quelques semaines, il semblait que le pire...

juin 16, 2026

BILBoardBILBoard Mi-année 2026 – À la r...

Le dimanche 21 juin marque le début officiel de l'été, ici, dans l'hémisphère Nord. Pourtant, après un printemps exceptionnellement chaud, le temps s'est rafraîchi et...