BIL INVESTMENT INSIGHTS

Déi unhalend Inflatioun hält d'Haaptzentralbanken am Straffungsmodus, esouguer elo, wou de Géigewand vu makroekonomescher Säit zouhëlt. An Erwaardung vun enger onroueger Investissementslandschaft an den nächsten Trimesteren, hu mir eis Portefeuillen duerch eis systematesch Ausriichtung op defensiv Secteuren zousätzlech ofgeséchert.

Makro-Vue

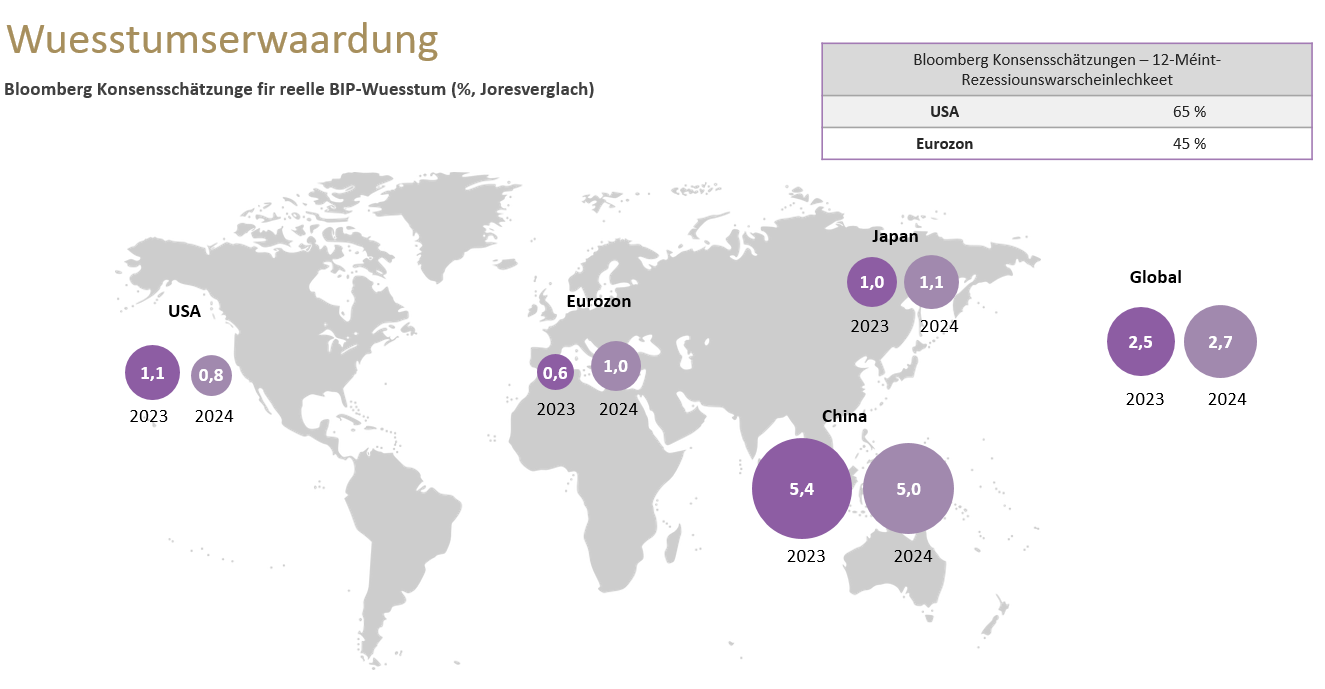

An den USA schéngt d’Fed d'Enn vu senger Straffungscampagne ze erreechen. D'Inflatioun, déi zwar nach ëmmer e wéineg iwwer dem 2%-Zil läit, ass amgaang zeréckzegoen – och bedéngt duerch déi sénkend Wunnkäschten an der nächster Phas (den Zillow Loyersindex, deen dem CPI ëm 6 bis 12 Méint viraus ass, ass iwwerzeegend erofgaang). Zudeem, ewéi de Richmond Fed President et ausgedréckt huet, huet sech „den Aarbechtsmaart vun extrem op just iwwerhëtzt“ entwéckelt duerch den Ofbau vun Aarbechtsplazen, den noloossende Lounwuesstum an déi réckleefeg Zuel vu Stellenangeboter.

Mat dëse méi dréiwe Perspektive konfrontéiert, ginn d'Stéit lues a lues manner Sue fir Consommatiounsproduiten aus, an d'Industrieproduktioun leeft um déifste Stand zënter zwee Joer. De BIP-Wuesstum léisst scho staark no (a rëtscht op 1,1 % op d'Joer gerechent am 1. Trimester, erof vun 2,6 % am 4. Trimester, an domat ënner den erwaarte Wäert vun 2,0 %) an de Maart gesäit eng Rezessioun viraus (wann och nëmmen eng schwaach). Den Haaptrisiko ass, datt d’Fed ze vill strafft, wat zu engem méi déiwen Ofschwong féiert – mee ob d’Fed tatsächlech ze wäit gaang ass, gi mir bal ëmmer eréischt post facto gewuer.

D'Eurozon-Ekonomie ass hirersäits am éischten Trimester erëm zum Wuesstum iwwergaang (ëm 0,1 %, ma ënner dem erwaarte Wäert vun 0,2 %, well Däitschland stagnéiert huet). De roude Fuedem, dee sech duerch déi meescht regional Berichter zitt, ass datt déi erhéichte Präisser an nach negativ reell Salairen op de Verbrauch drécken. Zéi Kärinflatioun hänkt ewéi eng ominéis Wollek iwwer der Wirtschaft, wat Zweetronneneffekter méi warscheinlech mécht; elo wou d'Problemer op Säit vun der Offer ofkléngen an d'Energiekäschten zeréckginn, kéinte méi héich Lounfuerderungen den neie Motor vun de Präissteigerunge ginn. An deem Sënn muss d'EZB warscheinlech bis op Weideres viru straffen – an domat kéint hire Kampf géint d'Inflatioun méi laang daueren ewéi der Fed hieren.

Doduerch, datt den Effet vun enger monetärer Straffung eréischt mat Verzögerung sichtbar gëtt, ass et méiglech, wann net esouguer warscheinlech, datt mir nach net déi voll Wierkung dervu gespiert hunn. Esou Bedenke vermëschen sech mam rezenten Zesummebroch vun der zu San Francisco baséierter First Republic: den zweetgréisste Bankenechec an der US-Geschicht an den drëtten am Land zënter Mäerz.

China ass en Ausrësser am Straffungszyklus mat enger Inflatioun vun nëmme 0,7 % (géintiwwer engem Zilwäert vun ongeféier 3 %). D'Wirtschaft hat e gudde Start mat engem Wuesstum vu 4,5 % am 1. Trimester, obwuel dovu wuel esou munches aus zeréckgestallter Aktivitéit vum 4. Trimester vum Joer 2022 staamt. Den Exportmotor, d'Häerzstéck vun der chineesescher Wirtschaft, ass erëm ugesprongen (d'Exporter sinn op 14,8 % am Joresverglach am Mäerz geklommen), mee de Verbrauch huet sech nach net richteg normaliséiert – woubäi awer ze erwaarden ass, datt dat an de follgenden Trimestere geschitt.

Investissementsstrategie

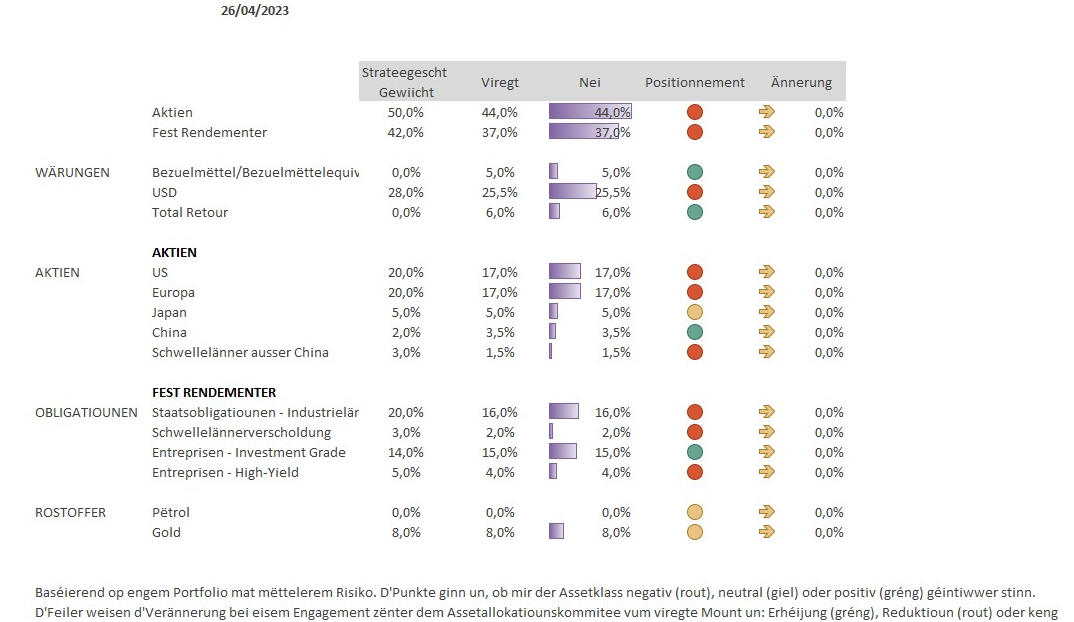

- Allgemeng bleiwe mir bei eiser Ënnergewiichtung vun Aktien a feste Rendementer

- Bei den Aktien hu mir eng Ënnergewiichtung vun den USA, Europa an den EM a gläichzäiteg eng Iwwergewiichtung vu China

- Mir hu verschidden Upassunge bei eise Secteurpreferenze virgeholl am Sënn vun eiser systematescher Ausriichtung op defensiv Secteuren

- Beim Stil leeë mir d'Betounung op d'Qualitéit – ‘cash is king’

- Mir behalen eis Allokatioun beim Gold als Sécherheet am Fall vu Stressperioden op de Mäert bäi.

D'Mäert berechnen nach ëmmer den Zenario net mat an, datt d'Zënssätz an der westlecher Hemisphär viraussiichtlech eng méi laang Zäit héich bleiwen. An den USA deiten d'Futures-Präisser op eng weider 25Bp-Erhéijung virun engem séiere Richtungswiessel zu dauerhafter Lockerung an dësem Summer hin. Et ass awer éischter warscheinlech, datt et sech heibäi ëm eng „Fed-Paus“ handelt, fir den Impakt vun den Aktioune bis dato op d'Realwirtschaft ze préiwen, ouni weider zukünfteg Zënserhéijungen auszeschléissen. Obwuel sech an Europa ee staarke Réckgang vun der Kärinflatioun nach net materialiséiert huet, envisagéieren d'Mäert bei den Zënssätz en Endwäert vun 3,6 % a ginn dervun aus, datt d'EZB d'Sätz Ufank 2024 erëm senkt.

Ausser et geschitt en net virausgesibare Schock oder Kollaps bei der Inflatioun (dee souwisou nëmmen d'Flucht an d'Sécherheet géif verstäerken), schéngen d'Präisser nach ëmmer ze vill Optimismus hisiichtlech enger vun den Zentralbanken ausgoender Lockerung erëmzespigelen.

Mee ënnerem Stréch menge mir, datt et un der Zäit ass, sech op e puer volatil Trimestere gefaasst ze maachen. Mir bleiwen dowéinst weider bei eisem ënnergewiichtege Positionnement bei den Aktien an Obligatioune vun den entwéckelte Mäert.

Bei den Obligatiounen hu mir verschidden Upassunge bei eise Secteurpreferenze gemaach, fir d'Zyklicitéit ze reduzéieren an eis systematesch op defensiv Secteuren auszeriichten, an zwar:

- Basiskonsumgidder – d'Gewënnviraussoe si relativ stabil, an d'Gewënnsaison am éischten Trimester huet bewisen, datt d'Entreprisen am Beräich Konsumgidder fir den Ament d'Präiserhéijungen erfollegräich weiderginn.

- Versuerger – de Secteur profitéiert vun de Bankenturbulenzen, well d'Investisseurë méi eng virsiichteg Approche verfollegen an op Aktien, déi e sécheren Hafe bidden, ëmdisponéieren; héich Dividende sinn den Haaptunzéiungspunkt géintiwwer aneren Defensivsecteuren, wärend d'Konjunkturprogrammer op béide Säite vum Atlantik viraussiichtlech fir staarke Réckewand suergen. Zudeem huet als Reaktioun op den US Inflation Reduction Act, e Plang, dee $369 Milliarde vu Subsiden a Steierkreditter fir propper Energietechnologië virgesäit, Bréissel den EU-Memberstaaten de Wee fräigemaach, fir datt si kënne mat dëse Multimilliarden-Dollar-Stimulusse „gläichzéien“ an derfir kämpfen, d'Projeten an Europa ze halen.

- Europäesch Gesondheetsversuergung– e weidere Gewënner vun de Bankenturbulenzen an de Secteur mat der beschter Performance zënter dem Zesummebroch vun der SVB an den USA. Gewënnwuesstum pro Aktie iwwer déi nächst zwee Joer dierft robust bei méi héijem Gewënn a Margenerweiderung sinn, woubäi Pharma- an Ausstattungsentreprisen de gréisste Bäitrag leeschten.

Mir verstäerken och d'Portefeuillë mat héichqualitativen Aktien – déi mat staarke Bilanen, stabillem Gewënn, niddereger Verscholdung a finanzieller Schlagkraaft, engem Gewënnréckgang standhalen. Dofir behale mir eis Iwwergewiichtung bei IT bäi, e Secteur, wou et vill esou Entreprisë ginn. Gutt Gewënnausschëddunge vu féierenden Entreprisen bestätegen dëse Positionnement bis elo.

Gläichzäiteg stufe mir Industriegidder op Ënnergewiichtung an Energie op neutral erof, well béid Secteurë bedéngt duerch déi steigend Rezessiounsängschten ufänken nozeginn. Et schéngt ewéi wann d'Uelegpräiss-Rallye als Äntwert op d'OPEC+ Produktiounskierzungen eng falsch Hoffnung gewiescht wier an datt fir en nohaltegen Opschwong eng Erhuelung a China den Haaptfaktor ass (+1,8 mpd potenziellen Demandewuesstem am Joresverglach). Mee et gëtt ëmmer méi kloer, datt et nom unhalende pandeemesche Schock Zäit brauch, bis all Zännrieder vun der Chineesescher Wirtschaft erëm propper lafen.

Bei de feste Rendementer, gi mir bei de Lafzäite méi konstruktiv, elo wou d'Zentralbanken bei den Endstadium vum Inflatiounskampf kommen, an ouni ze probéieren, de genauen Héichpunkt zäitlech festzeleeën, siche mir no techneschen Astigspunkten, fir eis Ënnergewiichtung auszebauen. Mir hunn eng liicht Preferenz fir Treasuries zugonschte vun europäeschen Equivalenter virum Hannergrond, datt eng Paus bei der Fed hierer Straffungscampagne ëmmer méi no réckt.

Den Ament konzentréiere sech eis fest Rendementsbestänn am Investment-Grade-Beräich. Genee ewéi bei den Aktië leeë mir eise Schwéierpunkt bei eiser Selektioun op d'Qualitéit. Et schéngt, datt d'Mäert duerch déi länger Period vun nidderegen oder Null-Zënse säit der weltwäiter Finanzkris onempfindlech géintiwwer de Risike vun héije Scholdenniveaue gi sinn. Elo awer, mam sech ofzeechnende Wiessel bei der Disponibilitéit an de Käschte fir Kapitalbeschafung, ass Virsiicht ugesot, besonnesch bei den Obligatiounen am ënneschte Qualitéitsspektrum.

Bei den High-Yields war eist Positionnement vis-à-vis vu Contingent Convertibles (CoCos) offensichtlech vum Credit Suisse (CS) Debakel bestëmmt (mat enger Ofschreiwung vun ëm déi 17 Milliarden USD vun dësen Instrumenter, wärend Aktieninvestisseuren hir Undeeler deelweis an UBS-Equivalenter ëmgewiesselt kruten). Mir hunn eis Positioune léiwer gehal ewéi Verloschter ze realiséieren, wat sech als eng gutt Decisioun erwisen huet. De weltwäite Maart ass amgaang sech ze erhuelen, ënnerstëtzt vum Fait, datt aner Jurisdictiounen hir Positioune bei der Handhabung vun dësen Instrumenter am Fall vun enger Faillite kloergestallt hunn. Fir un dësem Opschwong deelzehuelen, hu mir eist Positionnement no uewen ajustéiert, fir datt dës Instrumenter nees de selwechte Prozentsaz vun eise Portefeuillen ausmaachen ewéi virun der CS-Affär.

Mir behalen eist Positionnement bei Gold bäi, fir d'Portefeuillen e wéineg géint potenziell Stressperioden um Maart ofzeschiermen.

Conclusioun

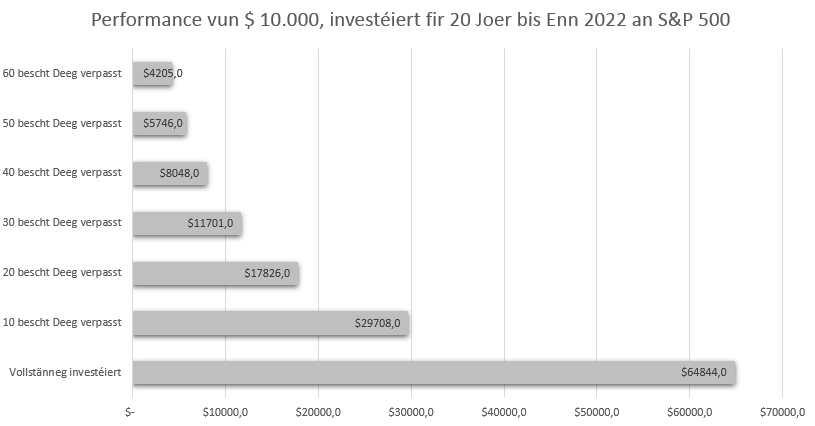

Obwuel mir eng ongewinnt héich Allokatioun fir Cash hunn, recommandéiere mir net, komplett aus deem Maart auszesteigen. Ëmmer erëm hu Studie gewisen, datt d'Verpasse vu just e puer gudder Deeg op de Mäert e bedeitenden Afloss kann op d'Performance hunn. Mee kee ka viraussoen, wéini déi Deeg sinn. Dofir ass et besser, systematesch investéiert ze bleiwen a gläichzäiteg d'Risike gewëssenhaft ze geréieren. Andeem mir eng defensiv an diversifizéiert Approche huelen, hoffe mir, d'Gesamtvolatilitéit vun eise Portefeuillë grad ewéi d'Nodeeler ze limitéieren, sollte sech d'Maartkonditiounen zum Schlechte wenden. Mir erreechen dat duerch a) e konservatiivt Positionnement bei Risikoaktien, b) e Schutzwall vu sécheren Häfen ewéi Gold, c) eng defensiv Secteurselektioun an d) eng Preferenz fir staark, gewënnbréngend Entreprisen, deenen hiert Schicksal net vum Op an Of vun der Wirtschaft bestëmmt gëtt.

Quell: Bloomberg, BIL

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...