BIL INVESTMENT INSIGHTS

Angesichts der hartnäckigen Inflation halten die großen Zentralbanken trotz zunehmender gesamtwirtschaftlicher Probleme an ihrer restriktiven Geldpolitik fest. Da wir für die kommenden Quartale von einem volatilen Anlageumfeld ausgehen, erhöhten wir die Absicherung unserer Portfolios, indem wir es auf defensive Sektoren ausrichteten.

Makroökonomischer Ausblick

In den USA scheint die Fed sich dem Ende ihres Straffungszyklus anzunähern. Auch wenn sie noch recht deutlich über dem 2 %-Ziel liegt, sinkt die Inflation, wobei angesichts der fallenden Wohnkosten ein weiterer Rückgang absehbar ist (der Zillow-Mietindex, der dem VPI in der Regel um sechs bis zwölf Monate vorläuft, ist erkennbar gesunken). Außerdem hat sich der Arbeitsmarkt, wie der Fed-Präsident von Richmond es formulierte, „von kochend heiß auf gerade noch heiß“ abgekühlt, denn es werden wieder öfter Stellen abgebaut, der Lohndruck nimmt ab und die Zahl der neuen Stellen geht zurück.

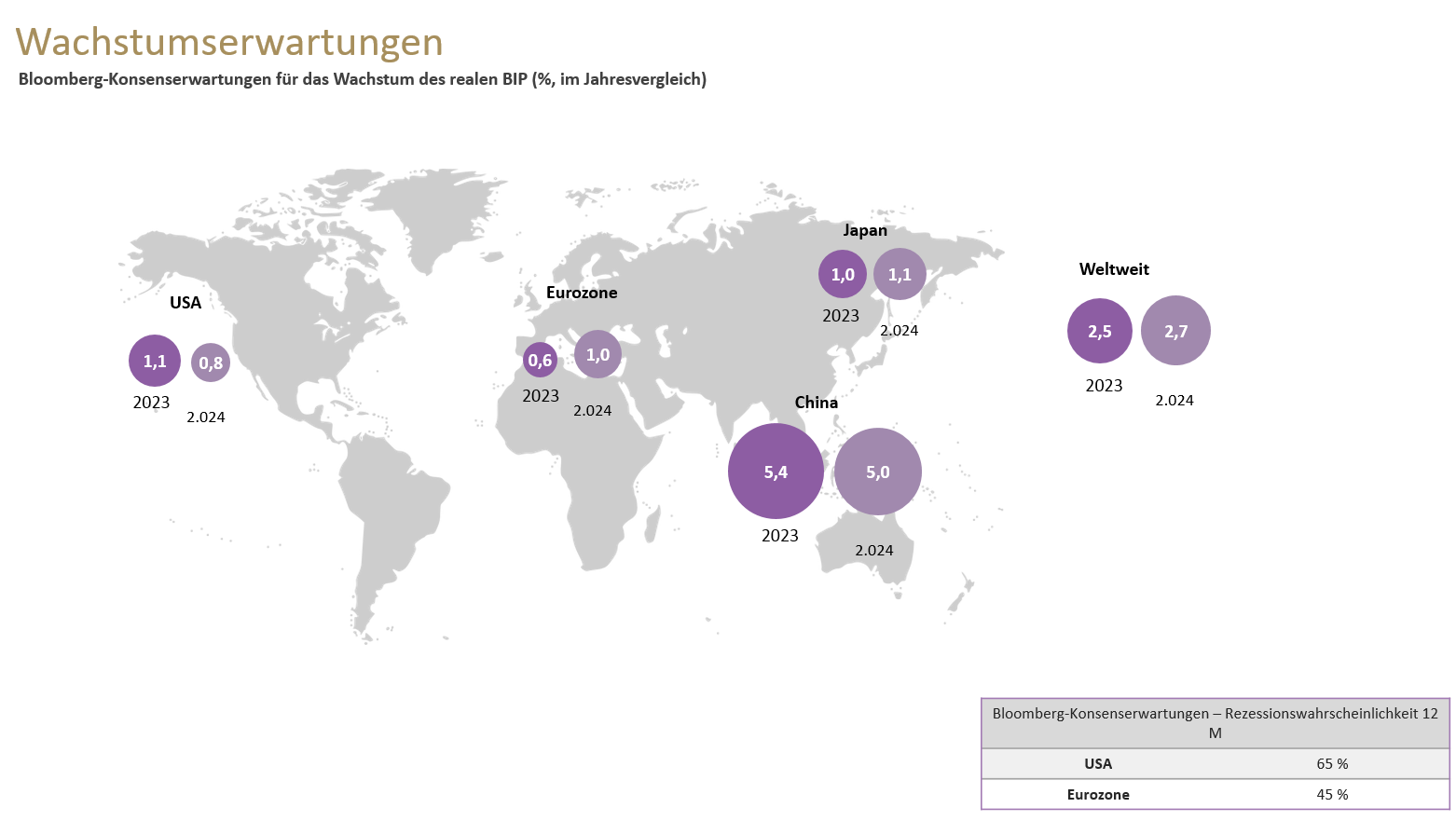

Angesichts des eingetrübten Ausblicks beginnen die Privathaushalte, ihre Konsumausgaben zu reduzieren, während die Industriekonjunktur auf ihrem niedrigsten Stand seit zwei Jahren liegt. Das BIP-Wachstum verlangsamt sich bereits deutlich (1,1 % annualisiert im ersten Quartal gegenüber 2,6 % im vierten Quartal, womit die Prognose von 2,0 % verfehlt wird) und der Markt erwartet eine Rezession (wenn auch nur eine leichte). Das größte Risiko ist eine zu starke, den Rückgang verstärkende Straffung durch die Fed – aber ob sie zu weit geht, wird sich wie fast immer erst im Nachhinein herausstellen.

In der Eurozone lag die Wirtschaft im ersten Quartal mit +0,1 % zwar wieder auf Wachstumskurs, blieb jedoch hinter den Erwartungen (+0,2 %) zurück, da Deutschland stagnierte. Die Feststellung, dass die hohen Preise und die weiterhin negativen Reallöhne zulasten des Konsums gehen, zieht sich wie ein roter Faden durch die meisten Berichte aus den verschiedenen Ländern. Die hartnäckige Kerninflation hängt wie eine schwarze Wolke über der Wirtschaft, weil Zweitrundeneffekte wahrscheinlicher werden. Da es weniger Lieferengpässe gibt und die Energiekosten sinken, könnten Lohnforderungen zu einem neuen, starken Preistreiber werden. Daher wird die EZB auf kurze Sicht nicht um eine weitere Straffung herumkommen und ihren Kampf gegen die Inflation womöglich länger fortsetzen müssen als die Fed.

Weil sich eine Straffung der Geldpolitik erst mit einer gewissen Verzögerung bemerkbar macht, ist es wahrscheinlich und sogar plausibel, dass ihre Auswirkungen bisher noch nicht im ganzen Ausmaß zu spüren waren. Diese Sorgen wurden durch den Zusammenbruch der First Republic Bank in San Francisco noch verstärkt. Dies war die zweitgrößte Bankenpleite der Geschichte der USA und landesweit die dritte seit März.

China beteiligt sich bisher nicht am Straffungszyklus, denn dort beträgt die Inflation gerade einmal 0,7 % (gegenüber einem Ziel von rund 3 %). Die Wirtschaft des Landes startete angesichts eines Wachstums von 4,5 % im ersten Quartal gut ins neue Jahr, was zum Teil aber Überträgen aus dem vierten Quartal 2022 zu verdanken sein könnte. Während der Export, der Kern der Wirtschaft, einen Schnellstart hinlegte (Anstieg der Exporte um 14,8 % ggü. dem Vorjahr im März), hat sich der Konsum noch nicht wirklich erholt – dies wird aus unserer Sicht erst in den kommenden Quartalen der Fall sein.

Anlagestrategie

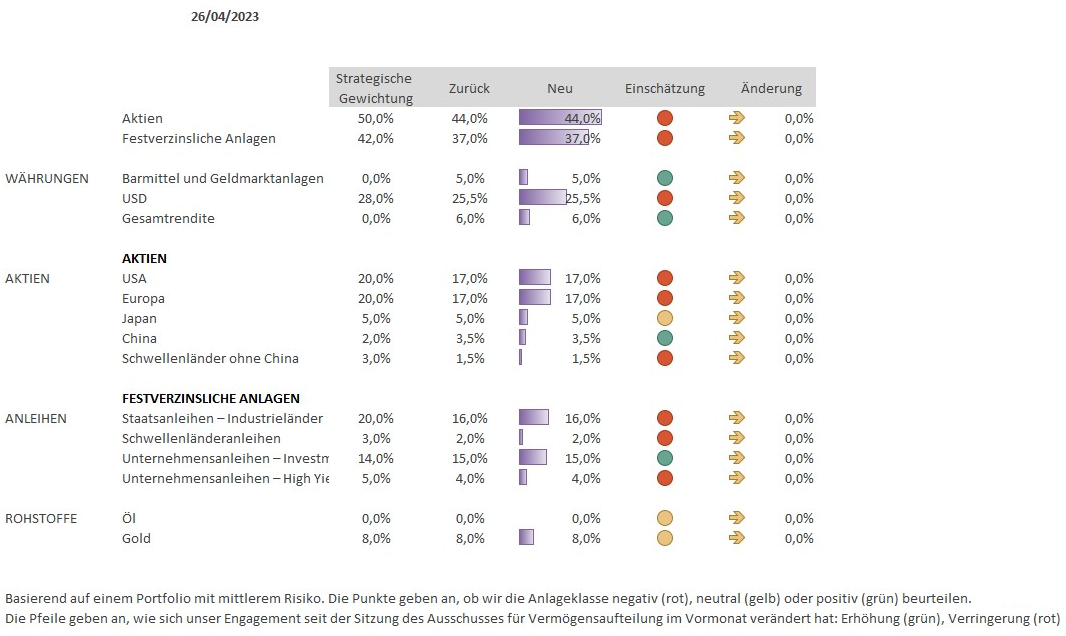

- Insgesamt bleiben wir in Aktien und Anleihen untergewichtet

- Bei Aktien besteht eine Untergewichtung der USA, Europas und der Schwellenländer sowie eine Übergewichtung von China

- Wir änderten unsere Sektorschwerpunkte, um zu einer Ausrichtung auf defensive Sektoren überzugehen

- Beim Stil liegt der Schwerpunkt auf Qualität – auf Liquidität kommt es an

- Wir halten an einer Gold-Position als Absicherung für den Fall von Stressphasen an den Märkten fest

Ein Szenario längerfristig höherer Zinsen in den westlichen Ländern wird von den Märkten bisher nicht eingepreist. In den USA implizieren die Futures-Preise noch eine Erhöhung um 25 Bp., bevor in diesem Sommer ein schneller Kurswechsel hin zu einer Lockerung stattfindet. Wahrscheinlicher ist jedoch, dass die Fed eine Pause einlegt, um die Auswirkungen ihrer Maßnahmen auf die Realwirtschaft abzuschätzen, ohne für die Zukunft weitere Erhöhungen auszuschließen. In Europa, wo noch kein starker Rückgang der Kerninflation eingesetzt hat, gehen die Märkte von einem endgültigen Zinssatz von rund 3,6 % aus und erwarten, dass die EZB Anfang 2024 mit Zinssenkungen beginnt.

Vorbehaltlich eines plötzlichen, unvorhergesehenen Schocks oder eines sehr starken Inflationsrückgangs (der wiederum wahrscheinlich eine Flucht in sichere Häfen auslösen würde) scheint in den Kursen immer noch zu viel Optimismus in Bezug auf Lockerungen durch die Zentralbanken eingepreist zu sein.

Alles in allem ist es unseres Erachtens an der Zeit, sich in Vorbereitung auf ein paar volatile Quartale, die vor uns liegen, auf die sichere Seite zu begeben. Wir halten daher weiterhin an unserer untergewichteten Position in Aktien und Anleihen der Industrieländer fest.

Bei unseren Aktienbeständen nahmen wir verschiedene Veränderungen mit Blick auf unsere Sektorschwerpunkte vor, um die Zyklizität zu verringern und zu einer Ausrichtung auf defensive Sektoren überzugehen, darunter:

- Basiskonsumgüter – die Gewinnprognosen sind relativ stabil und die Berichtssaison für das erste Quartal hat gezeigt, dass Konsumgüterunternehmen Preiserhöhungen bisher noch erfolgreich weitergeben können.

- Versorger – der Sektor profitiert von den Turbulenzen im Bankensektor, da Anleger eine vorsichtigere Haltung einnehmen und in sichere Häfen umschichten. Die hohen Dividenden sind der Hauptvorteil gegenüber anderen defensiven Sektoren und gleichzeitig dürften die Konjunkturpakete beiderseits des Atlantiks erheblichen Auftrieb verleihen. Außerdem hat Brüssel als Reaktion auf den US-amerikanischen Inflation Reduction Act – ein Paket, das Subventionen und Steuergutschriften für saubere Energietechnologien in Höhe von 369 Mrd. USD umfasst – den Weg freigemacht, damit die EU-Mitgliedstaaten bei den milliardenschweren Anreizen nachziehen können, um Projekte in Europa zu halten.

- Europäischer Gesundheitssektor – ebenfalls ein Nutznießer der Turbulenzen im Bankensektor und der Performance-Spitzenreiter unter den Sektoren seit dem Zusammenbruch von SVB in den USA. Angesichts höherer Erträge und Margen ist in den nächsten beiden Jahren ein robuster Anstieg des Gewinns pro Aktie zu erwarten, zu dem Pharma- und Ausrüstungsunternehmen am meisten beitragen.

Wir sichern außerdem die Portfolios durch hochwertige Aktien ab, d. h. Aktien von Unternehmen mit starken Bilanzen, stabilen Gewinnen, geringer Verschuldung und ausreichend Finanzkraft, um einen Gewinnrückgang zu überstehen. Daher halten wir an der Übergewichtung des IT-Sektors fest, der reich an solchen Unternehmen ist. Gute Gewinnmitteilungen von Branchenführern bestätigen bisher diesen Schritt.

Gleichzeitig stuften wir den Industriesektor auf untergewichtet und den Energiesektor auf neutral zurück, da beide angesichts der steigenden Rezessionsängste beginnen, an Dynamik zu verlieren. Es scheint, dass die Ölpreis-Rally als Reaktion auf die Senkung der Fördermengen durch die OPEC+ eine trügerische Hoffnung war und dass eine Konjunkturerholung in China entscheidend für eine nachhaltige Erholung sein wird (potenzielles Nachfragewachstum um +1,8 Mio. Barrel/Tag ggü. dem Vorjahr). Es wird jedoch immer deutlicher, dass es noch eine gewisse Zeit dauern wird, bis die chinesische Wirtschaft nach den langen pandemiebedingten Beschränkungen wieder reibungslos läuft.

Im Bereich der festverzinslichen Anlagen sind wir optimistischer in Bezug auf die Duration, denn die Zentralbanken gehen in die letzte Phase ihres Kampfes gegen die Inflation über. Daher achten wir auf technische Einstiegspunkte, um unsere Untergewichtung zu erhöhen, versuchen aber nicht, den genauen Zeitpunkt des Höchststandes vorauszusagen. Wir haben eine leichte Präferenz für Treasuries gegenüber ihren europäischen Pendants, da die Fed ihren Erhöhungszyklus früher pausieren kann.

Bei unseren festverzinslichen Anlagen konzentrieren wir uns vorläufig auf das Investment-Grade-Segment. Wie bei Aktien legen wir auch hier bei der Titelauswahl Wert auf Qualität. Anscheinend vernachlässigen die Märkte nach der längeren Niedrig- bzw. Nullzinsphase seit der globalen Finanzkrise die Risiken einer hohen Verschuldung. Da nun ein grundlegender Wandel eingesetzt hat, was die Kapitalverfügbarkeit und -kosten anbelangt, ist vor allem gegenüber Anleihen am unteren Ende des Qualitätsspektrums Vorsicht geboten.

Im High-Yield-Segment wurde unser Engagement in Contingent Convertibles (CoCos) natürlich vom Debakel bei der Credit Suisse (CS) in Mitleidenschaft gezogen (rund 17 Mrd. USD dieser Instrumente wurden abgeschrieben, während die CS-Aktien zum Teil in UBS-Aktien umgewandelt wurden). Wir hielten an unseren Positionen fest, statt die Verluste festzuschreiben, was sich als richtige Entscheidung erwies. Der Weltmarkt erholt sich, wozu u. a. die Tatsache beigetragen hat, dass andere Länder ihre Positionen bezüglich der Behandlung dieser Instrumente im Insolvenzfall klarstellten. Um an diesem Aufschwung zu partizipieren, haben wir unsere Position erhöht, damit diese Instrumente den gleichen Prozentanteil an unseren Portfolios wie vor der CS-Affäre haben.

Wir sind weiterhin in Gold investiert, um die Portfolios in gewisser Weise gegen mögliche Stressphasen an den Märkten abzusichern.

Schlussfolgerung

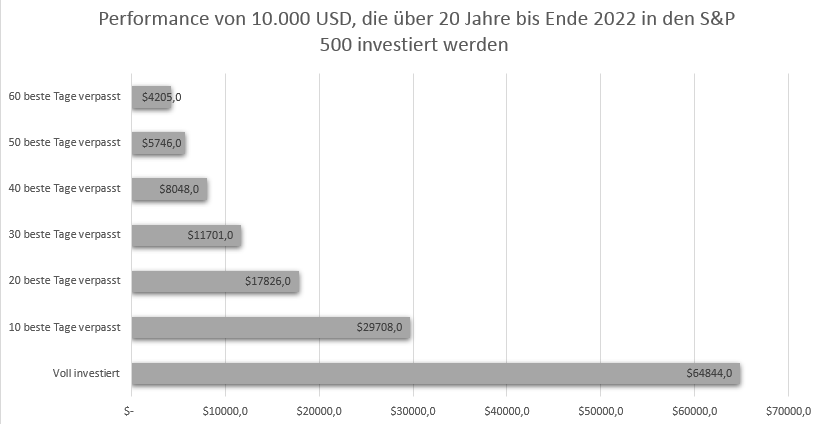

Obwohl wir über eine überdurchschnittliche Allokation in Barmitteln haben, plädieren wir nicht für einen Komplettausstieg aus dem Markt. Studien haben immer wieder gezeigt, dass die Performance schon deutlich beeinträchtigt werden kann, wenn man nur ein paar gute Tage an den Märkten verpasst. Die genauen Daten dieser Tage lassen sich nicht voraussagen. Besser ist es, stets angelegt zu bleiben und gleichzeitig das Risiko gewissenhaft zu steuern. Unser Ziel besteht darin, über einen defensiven und diversifizierten Ansatz die Gesamtvolatilität wie das Abwärtsrisiko unserer Portfolios zu begrenzen, falls die Marktbedingungen schlechter werden sollten. Um dies zu erreichen, verfügen wir über a) ein konservatives Exposure gegenüber Risikoanlagen, b) eine Absicherung durch sichere Häfen, wie beispielsweise Gold, c) eine defensive Sektorauswahl und d) eine Präferenz für starke Unternehmen, die Dividenden ausschütten und deren Schicksal nicht vom Auf und Ab der Wirtschaft abhängt.

Quelle: Bloomberg, BIL

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

BILBoardBILBoard August 2026 – Teilfinsternis

Am 12. August wird es in Luxemburg zu einer Sonnenfinsternis kommen, bei der kurz vor Sonnenuntergang etwa 90 % der Sonne verdeckt sein werden. Auch...

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

Juli 22, 2026

BILBoardBILBoard Juli 2026 – Verfrühter Optim...

Basierend auf den Beschlüssen des Asset Allocation Committee vom 6. Juli Noch vor wenigen Wochen schien das Schlimmste der Nahostkrise hinter uns zu liegen. Nachdem...

Juni 19, 2026

BILBoardBILBoard Halbjahresbericht 2026 ̵...

Am Sonntag, dem 21. Juni, beginnt hier auf der Nordhalbkugel offiziell der Sommer. Doch nach einem für die Jahreszeit ungewöhnlich warmen Frühling ist es...