BIL INVESTMENT INSIGHTS

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg hu sech d'Maarterwaardungen, datt Zënssenkunge bevirstinn, geluecht, ouni d'Mäert ze perturbéieren. Dës Entwécklungen, zesumme mat iwwer der Erwaardung leiende Resultater a KI-Begeeschterung hunn déi weltwäit Aktienindexen an de leschte Méint op Rekordhéichte gedriwwen. D'S&P 500, den Nasdaq, de japaneschen Nikkei 225, den däitschen Dax an de franséische Cac 40 hunn all nei Spëtzten erreecht. Obwuel d'Bewäertunge méi héich sinn, kéint d’Dynamik kuerzfristeg staark bleiwen a manner risikoavers Investisseure kéinte wëllen asteigen, fir vun den Opwäertsbeweegungen ze profitéieren, esou ewéi mir et Mëtt Mäerz bei eisen Héichrisiko-Profiller gemaach hunn.

Makroekonomeschen Ausbléck

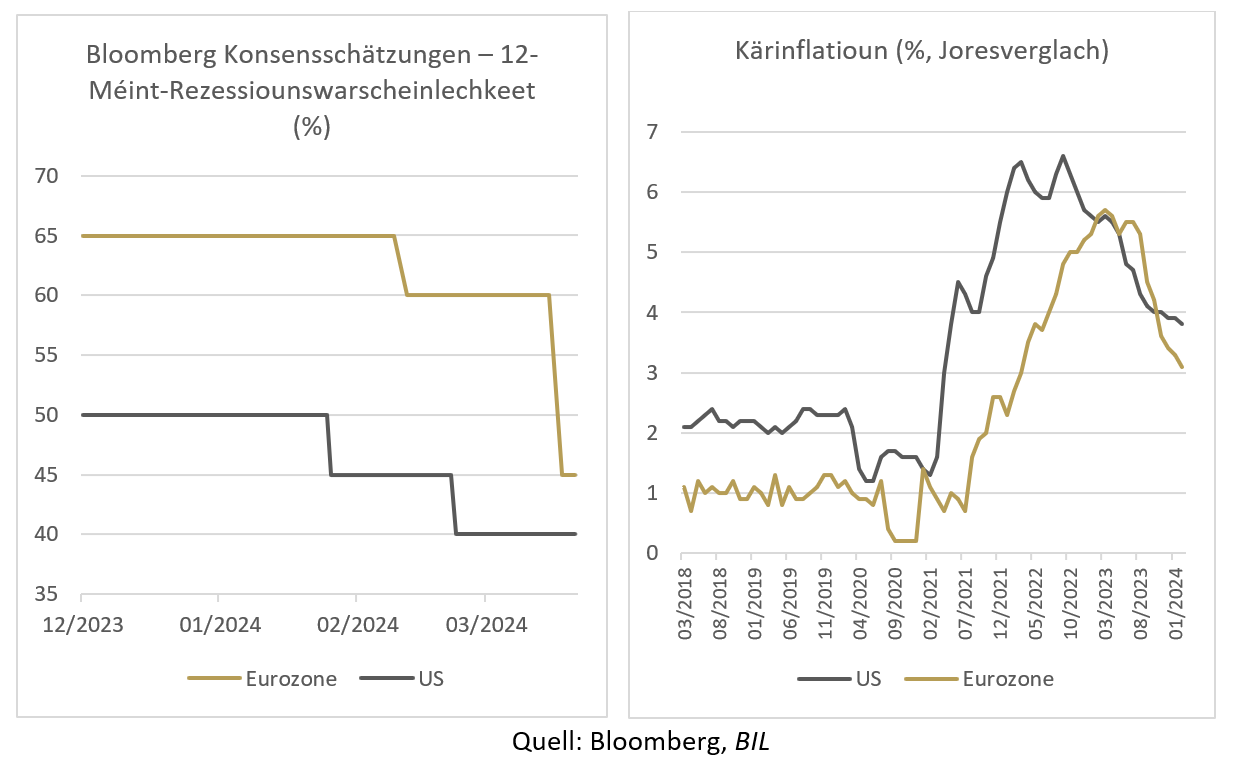

Déi aktuell Datelag deit op e resiliente makroekonomeschen Hannergrond hin an deementspriechend hunn d'Ekonomisten hir Rezessiounserwaardungen op béide Säite vum Atlantik zeréckgeschrauft.

An den USA gëtt dervun ausgaang, datt d'Wuesstum nom héijen Niveau vun dësem Joer (3,2 % Wuesstum am 4. Trimester) méi lues virugeet an en Zenario „ouni Landung“ („No landing“-Zenario) Realitéit gëtt. D'Kärinflatioun geet schrëttweis erof an eng Entspanung um Aarbechtsmaart zeechent sech of, wat eng Zënssenkung am Juni méiglech erschénge léisst. D'Aktiepräisser sinn Enn 2023 geklomm, befeiert duerch Hoffnungen, datt d'Fed d'Zënssätz bis zu sechs Mol dëst Joer kierze kéint, ma d'Hausse ass weidergaang, obwuel d'Investisseuren hir Hoffnungen op nëmmen dräi oder véier Zënssenkungen zeréckgeschrauft hunn (der Fed hire Punktendiagramm deit op dräi hin). Dat schéngt dorop ze berouen, datt d'Zënskierzungen erausgerechent ginn, mee net well d'Investisseure sech iwwerméisseg iwwer d’Inflatioun suergen, mee well si vis-à-vis vun der Wirtschaft méi optimistesch sinn. Déi méi héich ewéi erwaart Resultater beim Entreprisëgewënn ënnermaueren dës Iddi, wouvun d'S&P 500-Entreprisen d'Schätzunge gesamtwirtschaftlech ëm 8 % iwwertreffen.

An der Eurozon ass net vill a puncto Wuesstum dëst Joer ze erwaarden. Et kéint allerdéngs schonn duergoen, datt eng méi déif Rezessioun ofgewent gouf an d'Wuesstum just kuerz ënner Null gefall ass, fir dëst als duuss Landung ze bezeechnen. Den Aarbechtsmaart ass dobäi den droende Pilier mat engem Aarbechtslosentaux, deen op e Rekorddéif vu 6,4 % fält. Doriwwer schéngen d'PMIen, ugedriwwen duerch de Servicesecteur, hiren Déifpunkt erreecht ze hunn, an den europäesche Surprise-Index war fir d'éischt zënter Mee erëm positiv. Obwuel Däitschland nach ëmmer mat strukturelle Problemer kämpft, sinn Unzeeche fir eng Verbesserung erkennbar. Zum Beispill ass den IFO-Index am Februar liicht eropgaang, wéi den Entreprisen hir Zukunftsaussiiche manner negativ gi sinn an déi däitsch Industrieproduktioun déi éischt Kéier an néng Méint eropgaang ass. Bei der Geldpolitik huet d'EZB signaliséiert, datt d'Zënskierzunge scho kéinten am Juni ufänken. Si erwaart weider Daten zu Tarifofschlëss a Präisajustéierunge vun den Entreprisen, déi normalerweis um Ufank vum Kalennerjoer gemaach ginn.

A Japan ass d'Inflatioun zeréck, an déi uschléissend Ofwendung vun den Negativzënse markéiert en neit Kapitel. D'Makrodaten, déi duerch de Verbrauch niddereg gehal ginn, kéinten erëm méi frëndlech ginn: Wärend de järlechen Tarifverhandlungen am Fréijoer (Shuntō), hunn d'japanesch Aarbechter sech hir déckste Lounerhéijung an drësseg Joer ausgehandelt (duerchschnëttlech 4 %, no 3,6 % d'lescht Joer).

D'makroekonomesch Situatioun a China bleift schwiereg. Investisseuren hu gehofft, datt déi järlech „zwou Sitzungskonferenzen“ e konkreten, grousse Stimuluspak vun der Regierung géife bréngen, mee doraus ass näischt ginn.

Investissementsstrategie

Wuessenden Optimismus géintiwwer der Weltwirtschaft a besser Gewënner droen derzou bäi, déi global Aktiemäert unzedreiwen. D'Maartbreet verbessert sech, a mir sinn der Meenung, datt d'Dynamik kuerzfristeg kéint virugoen, well d'Investisseure kucke méi wäit ewéi just op déi eng Handvoll Gewënner an der IT-Branche a werfen hire Bléck op gutt Geleeënheeten an anere Secteuren a Regioune baussent den USA.

Well Zënssenkungen, déi net séier vun enger Rezessioun gefollegt ginn, dozou tendéieren, d'Aktiemäert an d'Luucht ze dreiwen, ass et sënnvoll, säin Engagement bei entwéckelte Maartaktien auszebauen, esoulaang d'Risikoloscht matmécht.

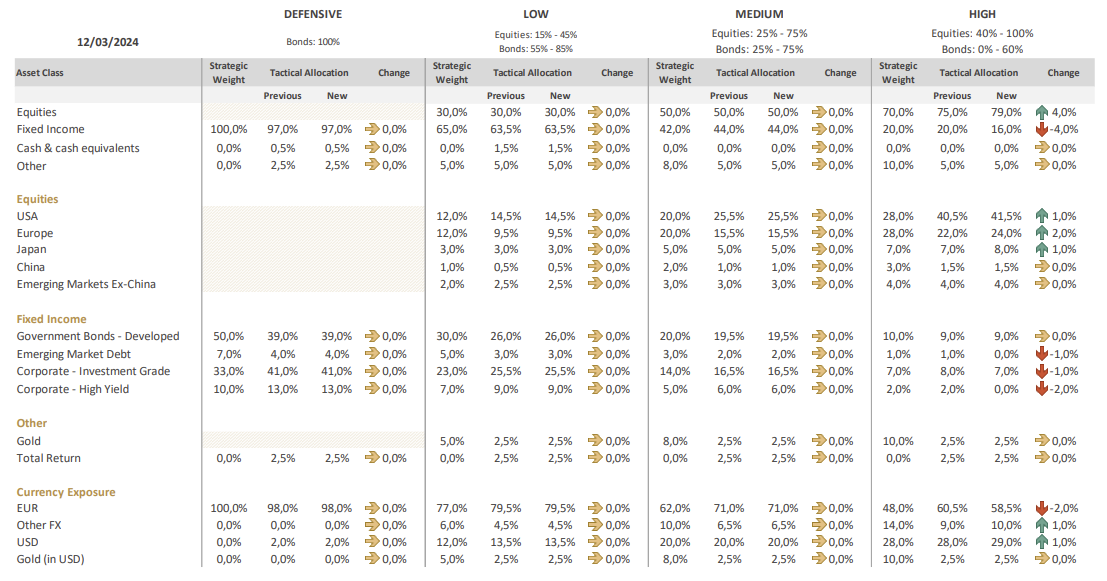

Dofir hu mir bei den Héichrisiko-Profiller eis allgemeng Aktieniwwergewiichtung eropgesat duerch:

- Opstockung vun eisem USA-Engagement – d'Regioun bitt eenzegaarteg Méiglechkeete fir Engagementer géintiwwer vu strukturellen Theemen ewéi KI an Digitaliséierung, woubäi d'Erträg 2024 duerch d'Resilienz, déi falend Zënssätz an de méi schwaachen USD weider positiv kéinten iwwerraschen.

- Reduzéierung vun eisem Ënnergewiicht bei europäeschen Aktien – d'Bewäertunge sinn déif an a verschiddene Secteuren tauche Liichtblécker op. Eng Handvoll Luxusentreprisë lafen zum Beispill gutt, trotz Wirtschaftsschwächt a China, a verschidden Entreprisen hu quasi e Monopol bei Deeler vun der Halbleiter-Liwwerketten. Mir bezéien eis heibäi op Käreuropa a vermeiden den Ament brittesch a Schwäizer Aktien.

- Eropstufung vu Japan vun neutral op Iwwergewiichtung – d'Makrodate si besser ewéi gefaart, zudeem fërdere Corporate-Governance-Reformen den Aktionärswäert an erhéijen d'Eegekapitalrendit.

Fir dës Aktiekeef ze finanzéieren, hu mir eist Engagement géintiwwer Kreditmäert reduzéiert an deemno d'Geamtduration vun den Héichrisiko-Portefeuillen erhéicht.

Bei Niddereg- a Mëttelrisiko-Portefeuillë si mir der Meenung, adequat Engagementer mat insgesamt neutralem Positionnement ze hunn. Dobäi gi méi niddereg Aktiegewiichter mat engem Iwwergewiichtspositionnement bei Europäeschen Investment-Grade-Entreprisenobligatioune a bei US-High-Yields kompenséiert.

Secteurpreferenzen

Mir hunn och eis Reunioun am Mäerz genotzt, fir eis Secteurpreferenzen nei ze setzen, esou datt se déi aktuell Entwécklunge spigelen.

Immobilie goufe vun neutral op positiv eropgesat, well déi méi déif Zënsen dem Secteur eng Otempaus verschafen. Mir weisen dorop hin, datt mir kommerziell Immobilie vermeiden an eis op Logistik- a Wunnimmobilie konzentréieren.

Europäesch Netbasiskonsumgidder goufen och vun neutral op positiv eropgestuuft, well de Secteur vun engem frësche Vertrauen a Luxusgidder an Autoe profitéiert. Zudeem sollt déi méi niddereg Inflatioun an ongenotzten Erspuernesiwwerschëss eng Erhuelung am europäesche Verbrauch an der ganzer zweeter Hallschecht vun 2024 begënschtegen.

Gläichzäiteg gouf de Secteur vun de Basiskonsumgidder op neutral erofgestuuft. An den USA ass d'Diskrepanz tëschent der bléiender Wirtschaft an de Stéit mat geréngem Akommes evident. Entreprisen, déi op dat ënnescht Verbrauchersegment ausgeriicht sinn, fillen den Drock. Et besteet och de Risiko, datt de Maart den Impakt vu Medikamenter fir ofzehuelen op Liewensmëttel- a Snackkonsum iwwerextrapoléiert. Dat biergt de Risiko, datt och wann de Maart op eng risikoavers Stëmmung ëmschléit, sech dësen defensive Secteur net esou staark entwéckelt ewéi an der Vergaangenheet, hisiichtlech der Gefor fir d'Erträg duerch eng beschränkt Erhuelung beim Volume an e gefillte Konsumréckgang vu Liewensmëttelen an Alkohol.

De Rostoffsecteur gouf vun negativ op neutral eropgesat. Eis gefält besonnesch de Baustoff-Deelsecteur, well d'Hiersteller et fäerdegbréngen hir Präisser ze erhéijen, wärenddeem d'Hierstellungskäschte falen. Energie (Elektrizitéit, natierleche Gas a Kuel), Stol an aner Käschte leien all méi déif am Verglachsniveau vun 2023. Méiglecherweis sinn nach ëmmer éischter flaach Volumetendenze fir déi nächst Méint ze gesinn, mee d'Zënssenkunge sollten den Niveau vu Baugeneemegungen a Wunnengsneibau verbesseren an domat och d'Volummen ukuerbelen. Ze beuechten ass och, datt d'Kategorie vun de Biergbauprodukter wéinst der Schwächt vun de chineeseschen Immobilie weider ënner Drock steet. Eisenäerz geet op e Siweméintsdéif duer, wat eng negativ Auswierkung op d'Entrerpisen am Deelsecteur huet.

Conclusioun

D'Filmfannen hu bestëmmt scho gemierkt, datt d'Inspiratioun fir de BILBoard vun dësem Mount ënner anerem vum Blockbuster Dune: Part Two koum. Gradewéi um Planéit Arrakis, mat senge sech verschibende Sandbänken, leien d'Risiken nach ëmmer ënner der Uewerfläch, an änlech ewéi déi mat vill Zänn ausgestatt Sandwierm aus dem Film, weess een ni, wéini dës optauchen. Och wann de Makro-Ausbléck fir den Ament gutt ausgesäit, ass en onerwaarte Schock net auszeschléissen, wann déi finanziell Konditioune sech verschlechteren, woubäi déi kommerziell Immobilie besonnesch vulnerabel ausgesinn. Gläichzäiteg ass déi geografesch Landschaft onstabil. De gréisste Risiko ass awer warscheinlech, datt dat Gefill onbestänneg ass a sech séier ännere kann.

Dofir probéiere mir just a Profiller mat héijer Risikotoleranz weider Opwäertsbeweegungen anzefänken. Et ass an deem Sënn berouegend, datt de gréissten Deel vun eisem Aktieniwwergewiicht an den USA läit, enger Regioun, an där mir ëmfangräiche Verloschtschutz iwwer Optiounen derbäikaaft hunn, déi net virum FOMC am Juni auslafen.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

February 27, 2024

BILBoardBILBoard Mäerz 2024 – Méi optimistesc...

D'Fréijoer steet virun der Dier. D'Deeg ginn e bësse méi laang a frëndlech an de Kiischtebam um Grondstéck vun der BIL ass schonn an der...