BIL INVESTMENT INSIGHTS

D'Fréijoer steet virun der Dier. D'Deeg ginn e bësse méi laang a frëndlech an de Kiischtebam um Grondstéck vun der BIL ass schonn an der Bléi. Och an den neiste Wirtschaftsdate spiert een e gewëssent Fréijoersgefill.

Wéi den IWF a senge leschte Wirtschaftsprevisioune geschriwwen huet „weist d'Weltwirtschaft weiderhin eng erstaunlech Resilienz op, a mir befannen eis elo op der leschter Descente hin zu enger duusser Landung, mat kontinuéierlech sénkender Inflatioun a bestännegem Wuesstum.“ D'Konsenserwaardungen zur Warscheinlechkeet vun enger Rezessioun an den nächsten 12 Méint sinn op béide Säite vum Atlantik zeréckgaang.

D'US-Wirtschaft stécht wierklech fir hir kontinuéierlech Stäerkt eraus. D'Betriber blécken optimistesch op déi zukünfteg Konditiounen an d'Produktioun schéngt d'Servicer opzehuelen, elo wou d'Magaséngen erëm opgestockt ginn an d'Bannennofro sech als stabil erweist. D'Konsumentevertrauen huet am Januar en Zweejoreshéich erreecht, wat gréisstendeels dem Ëmstand gescholt ass, datt et um Aarbechtsmaart weiderhi sonneg bleift: Et koumen 353 000 Plazen am Januar bäi, bal duebel esou vill ewéi d'Maartviraussoen an däitlech iwwer déi 100 000 pro Mount, déi néideg sinn, fir mam Wuesstum vun der Aarbechtspopulatioun Schrëtt ze halen, wärend den Aarbechtslosegkeetstaux sech ëm déi 3,7 % beweegt.

Déi staark Daten, déi mir bis elo dëst Joer gesinn hunn, ginn der Fed déi noutwendeg Flexibilitéit, nach méi Sécherheet ze gewannen, fir datt d'Inflatioun op engem nohaltege Wee a Richtung 2 % ass. De Globaltaux läit den Ament bei 3,1 %, mee de Serviceundeel ass besonnesch zéi (+5,4 % iwwer d'Joer), deelweis verursaacht duerch déi klammend Gehaltskäschten, déi d'Entreprisen un d'Keefer weiderginn. Déi gutt Noriicht ass, datt d'Maarterwaardunge fir Zënssenkungen zeréckgaang sinn, ouni d'Mäert ze perturbéieren. Nach Ufank 2024 sinn d'Händler vun net manner ewéi 7 Zënskierzungen ausgaang; dëst Joer rechnen se nëmme mat dräi bis véier. Dat entsprécht méi der Fed hirem Punktendiagramm, deen Zënssätz weist, déi bis Dezember bis zu insgesamt 0,75 % erofginn. Bei der BIL menge mir, datt dräi Zënskierzungen dëst Joer ab Juli eng realistesch Aschätzung sinn.

Esouguer an der Eurozon gesäit een eng liicht Verbesserung an den Daten. D'Vermeidung vun enger technescher Rezessioun, den Ofwäertstrend vun der Inflatioun an d'Aussiicht op Zënssenkungen droen derzou bäi, datt d'Stëmmung sech bei den institutionellen Investisseuren (ewéi vum ZEW gemoosst), de Verbraucher an de Betriber verbessert. D'PMIe weisen zwar keng floréierend Wirtschaft, ma eng, déi hiren Déifpunkt erreecht huet. Awer net alles ass roseg. Déi méi streng finanziell Bedéngunge schloen sech an der Realwirtschaft néier, woubäi de gréissten Deel vum Impakt nach net spierbar ginn ass. 30 % vun den Hypothéike mat fixem Taux lafen dëst Joer an der Eurozon aus, wouduerch d'Stéit méi héijen Tauxen ausgesat sinn. Dat kéint d'Erëmopliewe vum Verbrauch, deen eigentlech d'Wuesstum ënnerstëtze sollt, hemmen. Gläichzäiteg bleift de Konstruktiounssecteur ferm ënner Drock, well de Maart fir Wunn- a Geschäftsimmobilien duerch déi héich Zënssätz an den Homeoffice-Trend perturbéiert ass.

D'Januarinflatioun louch bei 2,8 % an der EU, nëmme liicht ënner den 2,9 % vu virdrun. Erëm ass de Schëllegen de Servicesecteur, an deem d'Desinflatioun stëllsteet an d'Präisentwécklung wärend dräi Méint noenee bei 4 % läit. An dësem Zesummenhang huet d'EZB betount, datt de Lounwuesstum muss méi lues weidergoen. Deementspriechend encouragéierend ass de Fait, datt de Wuesstum vun den negociéierte Gehälter vu 4,7 % op 4,5 % am 4. Trimester gesonk ass. Fir allerdéngs ze bestätegen, datt en Ofwäertstrend agesat huet, bräicht d'EZB op d'mannst nach Date vun engem weideren Trimester, mee déi leien net virun der EZB- Reunioun am Juni vir.

Ewéi an den USA hunn d'Mäert hir Wetten op Zënssenkungen och an der Eurozon zeréckgefuer. Se gesinn elo eng 65%eg Warscheinlechkeet fir eng EZB-Zënssenkung am Abrëll, erof vun Zënssenkungen ëm 1,5, déi fir Ufank Januar mat acalculéiert goufen. Bei der BIL rechne mir mat enger éischter Zënssenkung am Juni oder Juli (Juli géif heeschen, der Fed zevirzekommen, dat wier awer méiglech, sollten d'Date méi schwaach ginn).

Am Oste bleift d'chineesesch Wirtschaft schwaach, woubäi eng Erhuelung gréisstendeels vu staatleche Konjunkturureizer ofhänkt. Staarke Verbrauch wärend de Festdeeg fir d'chineesescht neit Joer sollten net fälschlecherweis als Ufank vun der Erhuelung vun de Konsumausgabe gedeit ginn, well d'Stéit eng Tendenz hunn ze spueren an nëmme fir grouss Geleeënheete Geld auszeginn. Gläichzäiteg däerf de Risiko vun engem Iwwerdroungseffekt vun den US-Presidentschaftswale besonnesch um Aktiemaart net ënnerschat ginn. Deementspriechend verfollegt China eng méi strikt Duerchsetzung vun de Virschrëften an der Finanzindustrie; obwuel dat eng néideg Verbesserung fir d'laangfristeg Entwécklung vun de chineesesche Kapitalmäert ass, ass ze fäerten, datt domat déi schonn dréif Maartstëmmung nach verschlëmmert gëtt.

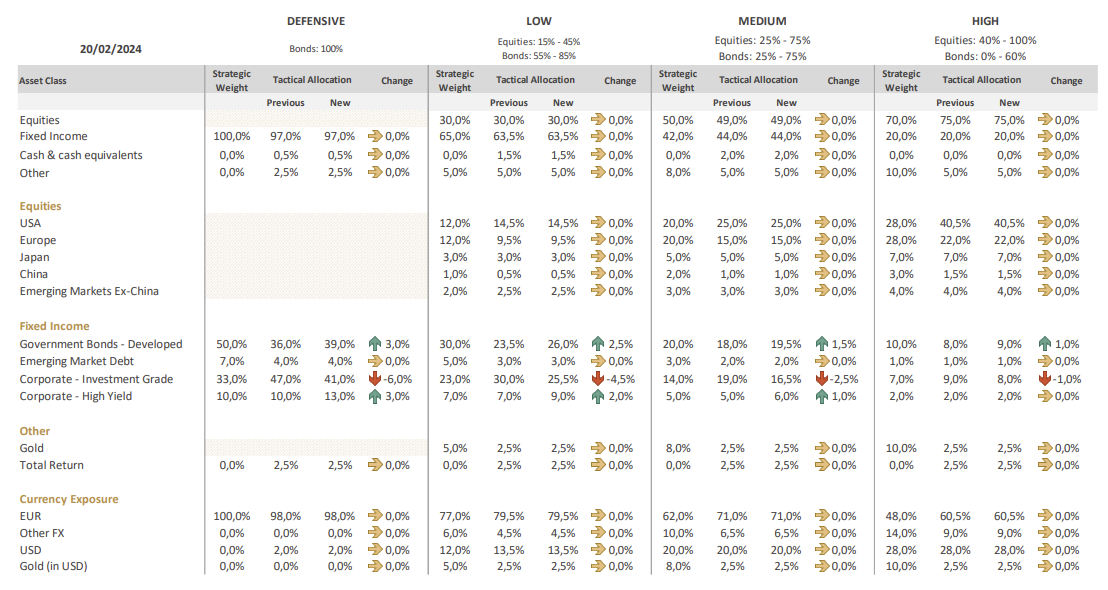

Investissementsstrategie

Fest Rendementer

Entspriechend eisem Zil, d'Duratioun no an no ze verlängeren, hu mir vun engem Ofverkaf profitéiert, fir eist Engagement bei Staatsobligatiounen ze vergréisseren. Well déi europäesch Zënssätz getrei mat den US-Treasuries erofgaang sinn a well de wirtschaftlechen Ausbléck an Europa méi schwaach ass, füüge mir léiwer nach europäesch Staatsobligatiounen amplaz US-Treasuries bäi. Obwuel d'Renditten nach kéinte liicht klammen, si mir der Meenung, datt mir de gréissten Deel vun der Opwäertsbeweegung schonn hannert eis hunn. Dat erlaabt eis, en attraktiven Ertragsniveau ze sécheren, ier d'Geleeënheet eriwwer ass, an e Schutz géint e Wirtschaftsofschwong anzebauen. Dës Transaktioun hu mir duerch de Verkaf vun eisem vollstännege Reschtengagement bei Floatere (Floating Rate Notes) finanzéiert.

An alle Profiller bis op héich (wou mir méi Aktienengagement hunn), hu mir eist Investment-Grade- (IG-)Obligatiounsengagement zugonschte vun US-High-Yields (HY), déi attraktiv Erträg bidden, reduzéiert. High-Yield-Obligatiounen hunn op béide Säite vum Atlantik d'Joer positiv ugefaang. Mee, wéinst de Maturitéitswänn, déi an Europa zum droe kommen, zéie mir d'USA vir, wou de Problem net esou verbreet ass. Gradewéi um IG-Maart wetten d'Investisseuren och hei op en duusse Landungszenario, deen zu enke Spread-Niveaue féiert. D'HY bleiwe staark dynamesch an d'Gewënnprognose vun den Entreprisë suggeréiere kee plëtzleche Ralentissement. D'Ausfallquote steige viraussiichtlech dëst Joer, sollten awer iwwerbléckbar an däitlech ënner den Niveaue vu vergaangene Krise bleiwen. Trotzdeem konzentréiere mir eis op déi héchst Qualitéitsklass vum Maart. Mir weisen dorop hin, datt d'Transaktiounen EUR-hedged waren. Aus enger laangfristeger Perspektiv schéngt den USD géintiwwer dem EUR iwwerbewäert ze sinn, dofir hale mir léiwer en neutraalt Positionnement beim Dollar.

Allgemeng bleiwe mir bei eiser Iwwergewiichtung bei IG-Obligatiounen, bei deenen d'technesch Date staark sinn an d'Demande d'Offer iwwertrëfft. Mir sinn eis bewosst, datt d'Spreads nawell enk sinn an dofir eng liicht Erweiderung net kann ausgeschloss ginn. Europäesch IG hunn am Verglach mat US-IG nach ëmmer méi e weide Spread.

Aktien

Allgemeng behale mir eist neutraalt Positionnement bei Aktien, mat enger Ënnergewiichtung bei Europa a China an engem neutrale Positionnement bei Schwellemäert ausser China a bei Japan bäi.

Mir behalen eis Iwwergewiichtung géintiwwer den USA. D'US-Aktie stieche matzen an enger 14-wëcheger Gewënnserie (wéi et se net méi zënter 1972 gouf) a sinn dofir reegelrecht deier. Allerdéngs schafen drastesch reduzéiert Gewënnaschätzungen déi optimal Plattform fir US-Entreprisen, Erwaardungen ze iwwertreffen, besonnesch bei deem aktuell därmoosse staarke Wuesstum. Et ass och berouegend, datt mir nach ëmmer e Verloschtschutz (duerch Optiounen) hunn, falls Volatilitéit opkënnt.

D'USA bitt eng eenzegaarteg Expositioun fir strukturell Theemen ewéi KI an Digitaliséierung. Et ass méiglech, datt mir kuerz virun engem neie KI-gedriwwenen Zyklus stinn, deen d'Effizienzen, d'Produktivitéitssteigerungen an eng méi héich Profitabilitéit undreift. Duerch de Reshoring-Trend a steierlech Ureizer (CHIPs Act, IRA) hunn amerikanesch Entreprisë kräfteg an hir Produktiounscapacitéiten, KI a Robotik investéiert. Dat schéngt scho Friichten ze droen: d'Inlandsproduktivitéit erreecht Niveauen, déi et säit 2009 net méi gouf (ausser wärend der Pandemieperiod).

Secteurspezifesch behale mir eis Iwwergewiichtung bei Energie (eng geopolitesch Ofsécherung), Basiskonsumgidder (eng defensiv Entscheedung) an US-Netbasiskonsumgidder. IT bleift weiderhin iwwergewiicht mam Hiweis, datt Investisseuren, déi vun der staarker KI-gedriwwener Hausse, déi am Oktober 2023 agesat huet, profitéiert hunn, sollten derfir suergen, hiert Engagement nei auszebalancéieren, fir en Deel vum Gewënn ze realiséieren.

De Versuergersecteur gouf vu positiv op neutral erofgestuuft. De Präis, zu deem Versuergerentreprisen Elektrizitéit kënne verkafen ass enk un de Gaspräis gekoppelt, deemno kéinte mir an Zukunft e gewësse Margendrock an Uecht huelen. Europa huet 2024 mat engem Gasspäicher-Rekorfëllstand vun 86 % ugefaang: Schwaach Demande war de gréisste Motor opgrond vun niddereger wirtschaftlecher Aktivitéit nieft guddem Wieder (wéi dee virdrun erwäänte Kiischtebam, deen ausserhalb der Saison rosa blitt, bezeie kann). D'Tauxe bleiwen zwar héich, awer dem Secteur seng Attraktivitéit als Dividendestrategie ass beschiedegt.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...