BIL INVESTMENT INSIGHTS

Quell: Bloomberg, BIL

A leschter Zäit waren d'Aktiemäert e bëssen a Schwong komm. Den S&P 500 huet sech zu neie Méiwochenhéichten eropgekämpft an ass ëm 7,4 % säit dem Ufank vum Joer geklommen. Den Nasdaq befënnt sech an enger Hausse an ass méi ewéi 20 % am éischten Trimester eropgaangen. EuroStoxx 600 ass am selwechten Zäitraum ëm 8 % geklommen, an dat an engem Ëmfeld vu steigenden Zënssätz an vun de gréisste Bankekrisen zënter der Finanzkris. Vun enger fundamentaler Perspektiv aus léisst dat ee stutzen.

Makro-Ausbléck

D'Makrolandschaft ass eng Erausfuerderung. Et gouf scho vill driwwer geschriwwen, ob d'US-Ekonomie beim Fed-Versuch d'Inflatioun auszemäerzen, eng mëll oder eng haart Landung hileet, mee wéi et schéngt, fanne mir dat geschwënn eraus. Well d'Geldpolitik ëmmer eréischt mat Verzögerung wierkt, fänke mir eréischt elo un, den Impakt vun engem Héichpunkt bei den Zënssazerhéijungen a beim Quantitative Tightening ze gesinn. D'Inflatioun leet sech, wann och nëmme lues (den aktuellen Tempo läit bei 6 % iwwer d'Joer). Den Aarbechtsmaart huet sech am Schleekentempo ugepasst, mee elo hëllt en of (meescht Entloossungen an engem Februar zënter 2008, Sénke vum duerchschnëttleche Wuesstum vum Stonneloun no de rezenten Héchstwäerter, Klamme vun der Aarbechtslosegkeet vun 3,4 % op 3,6 %). Zudeem fänken d'Verbraucher un, hir Consommatiounsausgabe wéinst de méi onfrëndlechen Aussiichten an de verschäerfte finanzielle Bedéngungen ze reduzéieren. De Michigan Consumer Sentiment Index ass déi éischte Kéier a véier Méint am Mäerz erofgaangen, well d'Stéit ëmmer méi mat enger kommender Rezessioun rechnen.

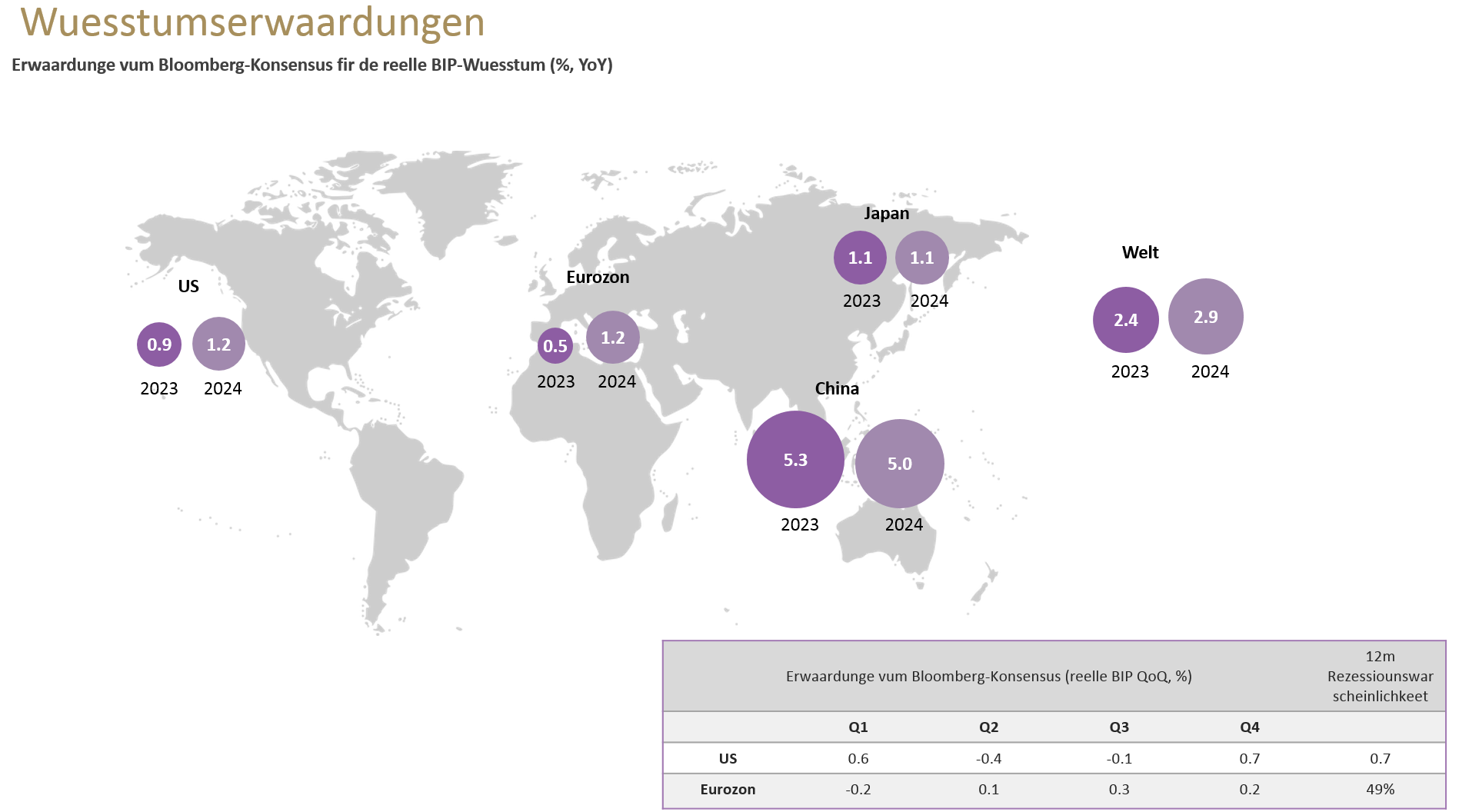

Laut de Bloomberg Konsensschätzungen erwaarden d'Ekonomisten eng liicht US-Rezessioun iwwer dat 2. an 3. Trimester. Liicht negatiivt Wuesstem an en Ausbleiwe vun enger Steigerung vun der Aarbechtslosegkeet kënnen eventuell als duuss Landung betruecht ginn, dat awer ouni Garantie.

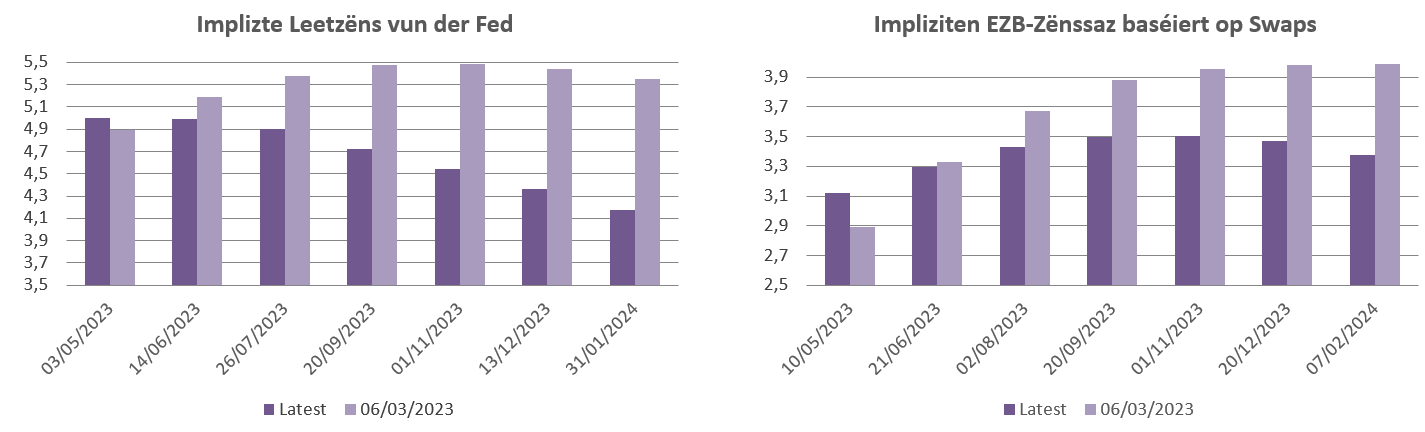

Et hänkt vill dervun of, wéi restriktiv d'Geldpolitik nach muss ginn. De Fed huet eng weider Zënserhéijung ëm 25 Bp am Mäerz zesumme mat enger méi labberer Forward Guidance ugekënnegt („vereenzelt zousätzlech geldpolitesch Straffung kann ubruecht sinn“). Manner aggressiv heescht awer net onbedéngt, datt de Fed sech elo määssegt, mee trotzdeem hunn déi rezent Turbulenzen am Bankesecteur d'Investisseuren derzou bruecht, hir Zënssazerwaardungen drastesch ze revidéieren, well si drop setzen, datt de Fed schonn dëst Joer dermat ufänkt, d'Zënssätz de reduzéieren. Ënnen an der Grafik weisen déi däischtermof Balleken déi aktuell Maarterwaardunge fir d'Fed Funds Rate, déi däitlech méi déif louch ewéi dat, wat nach virun e puer Wochen, de 6. Mäerz erwaart gi war (hellmof duergestallt). Mir mengen, datt de Maart iwwerreagéiert huet – ouni eng gréisser Kris ass de Fed warscheinlech virsiichteg bei Zënssenkungen, bis et sécher ass, datt d'Inflatioun erëm ënner Kontroll ass.

D'Mäert hunn hir Zënserwaardungen op béide Säite vum Atlantik staark nei bewäert

Quell: Bloomberg, BIL

An Europa bedeit dat eventuell, datt duerch generéis steierlech Ureizer, d'Ophellung vun der Stëmmung an d'Ofwende vun enger Energiekris, eng Rezessioun ka vermidde ginn. Wärend an den USA vläicht scho geschwënn eng Landung geléngt, schéngt Europa eng länger Period vu lethargeschem Wuesstum a weiderhin héijer Inflatioun bevirzestoen. D'Gesamtinflatioun huet ugefaang zeréckzegoen (se beweegt sech elo op 6,9 % zënter dem Ufank vum Joer, erof vun engem Héchstwäert vun 10,6 %), mee dat läit virun allem dorun, datt d'Energiepräisser erofgaange sinn (déi awer ëmmer erëm kéinte klammen, wann déi chineesesch Demande eropgeet). D'Kärinflatioun, déi déi volatil Komponenten ewéi Liewensmëttel an Energie ausklamert, klëmmt weider op nei Héichten (mat engem aktuellen Tempo vu 5,7 %). Relativ beonrouegend ass, datt d'Zweetronneneffekter ufänken ze wierken – en ugespaanten Aarbechtsmaart (Aarbechtslosegkeet op engem Allzäitdéif vu 6,6 % mat enger héijer Bedeelegungshéicht) encouragéiert d'Aarbechter, Gehaltserhéijungen ze fuerderen (z. B. dat raart Ereegnes, datt déi däitsch Gewerkschafte Verdi an EVG sech zesummegedoen hunn an e grousse Streik am Transportsecteur ausgeruff hunn, fir méi héich Gehälter fir Millioune vun Aarbechter ze fuerderen). Dofir kann ee mat Sécherheet soen, datt d'EZB nach „e Stéck Wee virun sech huet“ ewéi d'Lagarde erkläert huet. Mat den neiste Projektioune vun den Zentralbanken, déi dervun ausginn, datt d'Inflatioun och 2025 nach ëmmer iwwer dem Zilwäert läit, sinn d'Maarterwaardungen, datt et dëst Joer nach Zënssenkunge ginn, wuel Wonschdenken (erëm wuelgemierkt, ouni Antriede vun enger gréisserer Kris).

China ass e kloren Ausrësser an dësem weltwäite Straffungszyklus. D'Opmaache vu China koum bis elo nëmme lues zum Droen, well d'Verbraucher nom Verloosse vun der Null-Covid-Era, wou vill Betriber futti gaange sinn, wéi „anästhetiséiert“ waren. Grad ewéi nom Sars-Ausbroch 2003, wou d'Verbraucher an den am häertste getraffene Beräicher och Zäit gebraucht hunn, fir erëm Vertrauen ze fannen, ass ze erwaarden, datt et hei och e bëssen Zäit brauch, fir datt d'Gewunnechten sech normaliséieren an d'Stéit erëm ufänken, hir ugeheeft Erspuernesser auszeginn. Gläichzäiteg ass ze erwaarden, datt de chineeseschen, politikgedriwwenen Infrastrukturinvestissement wärend dem ganze Joer 2023 bäibehale gëtt, fir d'wirtschaftlech Entwécklung ze ënnerstëtzen an Aarbechtsplazen ze schafen. Schliisslech si mir der Meenung, datt trotz engem konservative BIP-Wuesstumszil (5 %) China iwwer dat ganzt Joer e wichtege Motor fir dat globaalt Wuesstum ass, wärend aner Regioune schwächelen.

Investissementsstrategie

Haaptpunkten

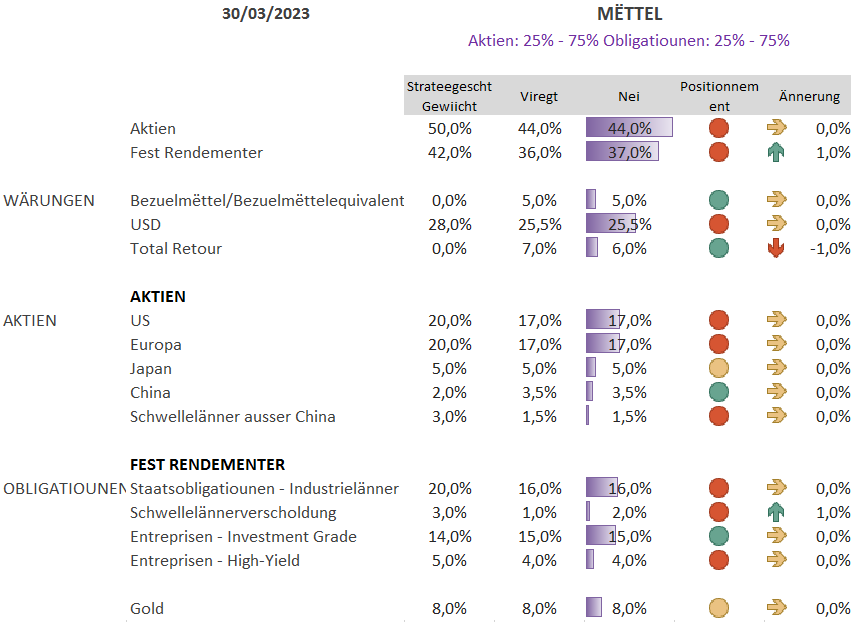

- Allgemeng bleiwe mir bei eiser Ënnergewiichtung vun Aktien a feste Rendementer

- Ongeféier 10 % vun den europäesche Staatsobligatioune goufen an US-Treasuries ëmgewiesselt

- Equity-Regiounen: Ënnergewiichtung vun USA, Europa a Schwellelänner Iwwergewiichtung vu China

- Secteuren: Preferenz fir Europäesch Gesondheetswäerter, US-Versuerger, Energie an ausgewielt IT-Wäerter

- Stil: Qualitéit – Boergeld (um Bilan) ass topp

- Opbau vun engem Engagement a Schwellelännerverscholdung

- Neutral bei Gold, konstruktiv bei Pëtrol

Bei eisem Entscheedungsprozess fir eis Investissementdecisioune bleiwe mir op d'Fundamentaldate konzentréiert. Net nëmmen d'makroekonomesch Landschaft ass schwiereg, mee och d'Micro-Fundamentaldate verschlechteren sech. D'Gewënnwuesstumserwaardunge goufe schaarf no ënne korrigéiert. Beschtefalls kéint dat ab elo eng horizontal Präisbeweegung, am schlechtste Fall, eng bevirstoend Korrektioun bedeiten.

Dofir bleiwe mir virsiichteg bei eiser Portefeuille-Zesummesetzung an esouwuel bei den Aktien ewéi och bei de feste Rendementer bei eiser Ënnergewiichtung. Zousätzlech hale mir och Gold (trotz der rezenter Hausse), well mir mengen, datt elo net de richtegen Ament ass, eist spréchwiertlecht Sécherheetsnetz opzeginn.

Aktien

Bei eiser Aktienallokatioun hu mir eng Ënnergewiichtung bei den USA a bei Europa. D'USA huet nach ëmmer déi deierst Bewäertungen (wat vill Raum fir Enttäuschung bitt) wärend d'Gewënnmargen sech verschlechteren. Europa ass ongeféier 30 % méi bëlleg ewéi d'USA, mee deen Ofschlag kënnt mat engem ëmmer méi beonrouegende Makro-Ausbléck. Bei eisen Aktien setze mir op Qualitéitsentreprisen: déi mat enger héijer Liquiditéit, an déi, déi kënnen d'Käschten un de Verbraucher weiderginn. Den zyklesche Wäerter wäiche mir aus, mat Ausnam vun Energie, virausgesat, datt d'Knappheet en Theema an den nächste Méint bleift (rezent OPEC+Reduzéierunge vun 100 Millioune Barrel pro Dag, Opbau vu strateegesche Reserven an den USA, Sanktioune géint russesche Réiueleg a.s.w.). Elo wou de Fed geschwë säi leschten Zënssaz erreecht, ass Tech fir eis méi interessant ginn, besonnesch Large-Cap-Titelen, déi Kéipweis Liquiditéit op hirem Bilan hunn. Well d'Zeechen op de Mäert soen, datt mir eis fest uschnalle sollen, ass et och sënnvoll en Engagement an de méi defensive Secteuren ewéi Gesondheetsversuergung (haaptsächlech an Europa, wéinst de Medikamentepräisrefromen an den USA) a Versuerger (US-zentréiert, wéinst dem kommenden Inflation Reduction Act, deen déi gréisst US-Investitioun a propper Energie mat sech bréngt) ze halen. Mir hunn och eng Iwwergewiichtung beim Engagement géintiwwer China, vun deem mir mengen, datt et laangfristeg Friichten dréit a gläichzäiteg den zousätzleche Virdeel vun enger Diversifikatioun bitt.

Fest Rendementer

Mir sinn nach ëmmer zeréckhalend bei feste Rendementer, esoulaang de Kampf géint d'Inflatioun net gewonnen ass. Sollt keng gréisser Kris optauchen, schéngen d'Zënssätz dat ganzt Joer iwwer um Wee fir erop ze sinn a mir mengen dofir, datt de Maart vill ze vill optimistesch ass, wat d'Aussiichte fir Zënssenkunge vun den Zentralbanke ugeet. Fir den Ament hale mir eis Duration ënner dem Referenzwäert.

No der Hausse bei den Obligatiounspräisser, déi aus dem Misär vum Bankesecteur entstanen ass, hu mir profitéiert, andeem mir e puer Core European Sovereigns bei engem Ad-hoc-Assetallokatiounskommitee Mëtt Mäerz verkaaft hunn. Well mir der Meenung sinn, datt de Fed dem Enn vum Erhéijungszyklus méi no ass ewéi d'EZB, hu mir bei eisem leschte Kommitee eist Engagement bei de Staatsoblogatioune weider ugepasst an ongeféier 10 % vun eiser reschtlescher Allokatioun bei den Europäesch Staatsobligatiounen an US-Treasuries (Wärungsofsécherung) ëmgewiesselt.

Zudeem hu mir eist Engagement a Gesamtgewënn (als Alternativ zu Boergeld gehal) zugonschte vu verschiddener Schwellelännerverscholdung (EM-Verscholdung), déi an haarder Wärung ausgedréckt gëtt, reduzéiert. Dem Fed seng méi labber Forward Guidance ass e gutt Zeeche fir dës Assetklass an d'Zouflëss si schonn duerch déi limitéiert Offer geklommen. Mir ginn EM-Sovereigns de Virzuch, déi de rezenten Turbulenze besser standgehalen hunn ewéi EM-Corporates. Doriwwer eraus bitt d'EM-Staatsverscholdung nach ëmmer en historesch héije Gewënnvirdeel vis-à-vis vun US-Treasuries, wouduerch mir eis adequat entschiedegt fille fir den zousätzleche Risiko, dee mir huelen.

Conclusioun

De Maart gëtt vill ze vill optimistesch iwwerschat, am Glawen, datt d'Zentralbanke geschwë vun hire Straffungscampagnen ofloossen an sech op déi aner Komponent vun hirem Mandat konzentréieren, nämlech dem Wirtschaftswuesstum. A Realitéit hunn d'Zentralbanke kloergestallt, datt de rezente Stress am Finanzsecteur de Risiko, datt de Präisdrock net agedämmt ka ginn, net reduzéiert. D’Inflatioun erëm zeréck op hiren Zilwäert ze bréngen, deet zwar wéi, mee et ass „keng Optioun“, wéi d'Lagarde seet, et net ze maachen. Wärend d'Zënssätz weider eropginn, stocken d'Ekonomien an d'Gewënnmargen sénken – wéineg Assetklasse schéngen héich attraktiv. Boergeldwäerter sinn tatsächlech topp, mee dat wëll net onbedéngt heeschen, datt een d'Suen op de Spuerkont setzt. Op Boergeld fokusséieren kann heeschen, attraktiv kuerzfristeg Boergeldalternativen ze sichen, oder méi allgemeng, Entreprisen ze lokaliséieren, déi duerch hir grouss Liquiditéitsbilanze besser ekipéiert sinn, fir mam eropzéiende Stuerm fäerdegzeginn.

Disclaimer

All financial data and/or economic information released by this Publication (the “Publication”); (the “Data” or the “Financial data

and/or economic information”), are provided for information purposes only,

without warranty of any kind, including without limitation the warranties of merchantability, fitness for a particular

purpose or warranties and non-infringement of any patent, intellectual property or proprietary rights of any party, and

are not intended for trading purposes. Banque Internationale à Luxembourg SA (the “Bank”) does not guarantee expressly or

impliedly, the sequence, accuracy, adequacy, legality, completeness, reliability, usefulness or timeless of any Data.

All Financial data and/or economic information provided may be delayed or may contain errors or be incomplete.

This disclaimer applies to both isolated and aggregate uses of the Data. All Data is provided on an “as is” basis. None of

the Financial data and/or economic information contained on this Publication constitutes a solicitation, offer, opinion, or

recommendation, a guarantee of results, nor a solicitation by the Bank of an offer to buy or sell any security, products and

services mentioned into it or to make investments. Moreover, none of the Financial data and/or economic information contained on

this Publication provides legal, tax accounting, financial or investment advice or services regarding the profitability or

suitability of any security or investment. This Publication has not been prepared with the aim to take an investor’s particular investment objectives,

financial position or needs into account. It is up to the investor himself to consider whether the Data contained herein this

Publication is appropriate to his needs, financial position and objectives or to seek professional independent advice before making

an investment decision based upon the Data. No investment decision whatsoever may result from solely reading this document. In order

to read and understand the Financial data and/or economic information included in this document, you will need to have knowledge and

experience of financial markets. If this is not the case, please contact your relationship manager. This Publication is prepared by

the Bank and is based on data available to the public and upon information from sources believed to be reliable and accurate, taken from

stock exchanges and third parties. The Bank, including its parent,- subsidiary or affiliate entities, agents, directors, officers,

employees, representatives or suppliers, shall not, directly or indirectly, be liable, in any way, for any: inaccuracies or errors

in or omissions from the Financial data and/or economic information, including but not limited to financial data regardless of the

cause of such or for any investment decision made, action taken, or action not taken of whatever nature in reliance upon any Data

provided herein, nor for any loss or damage, direct or indirect, special or consequential, arising from any use of this Publication

or of its content. This Publication is only valid at the moment of its editing, unless otherwise specified. All Financial data and/or

economic information contained herein can also quickly become out-of- date. All Data is subject to change without notice and may not be

incorporated in any new version of this Publication. The Bank has no obligation to update this Publication upon the availability of new data,

the occurrence of new events and/or other evolutions. Before making an investment decision, the investor must read carefully the terms and

conditions of the documentation relating to the specific products or services. Past performance is no guarantee of future performance.

Products or services described in this Publication may not be available in all countries and may be subject to restrictions in some persons

or in some countries. No part of this Publication may be reproduced, distributed, modified, linked to or used for any public or commercial

purpose without the prior written consent of the Bank. In any case, all Financial data and/or economic information provided on this Publication

are not intended for use by, or distribution to, any person or entity in any jurisdiction or country where such use or distribution would be

contrary to law and/or regulation. If you have obtained this Publication from a source other than the Bank website, be aware that electronic

documentation can be altered subsequent to original distribution.

As economic conditions are subject to change, the information and opinions presented in this outlook are current only as of the date

indicated in the matrix or the publication date. This publication is based on data available to the public and upon information that is

considered as reliable. Even if particular attention has been paid to its content, no guarantee, warranty or representation is given to the

accuracy or completeness thereof. Banque Internationale à Luxembourg cannot be held liable or responsible with respect to the information

expressed herein. This document has been prepared only for information purposes and does not constitute an offer or invitation to make investments.

It is up to investors themselves to consider whether the information contained herein is appropriate to their needs and objectives or to seek advice

before making an investment decision based upon this information. Banque Internationale à Luxembourg accepts no liability whatsoever for any investment

decisions of whatever nature by the user of this publication, which are in any way based on this publication, nor for any loss or damage arising

from any use of this publication or its content. This publication, prepared by Banque Internationale à Luxembourg (BIL), may not be copied or

duplicated in any form whatsoever or redistributed without the prior written consent of BIL 69, route d’Esch ı L-2953 Luxembourg ı

RCS Luxembourg B-6307 ı Tel. +352 4590 6699 ı www.bil.com.

Read more

More

August 10, 2026

Weekly Investment Insights

Last week, the S&P 500 surpassed USD 70 trillion in total market cap for the first time in history, while the technology-heavy Nasdaq recorded its...

May 29, 2024

BILBoardBILBoard Juni 2024 – Ass et elo fir E...

Eng Studie huet erausfonnt, datt Amerikaner.innen, déi dëse Summer gär dem Taylor Swift seng rekordverdächteg Eras-Tournée gesinn, besser hätten, dofir an Europa ze kommen. Duerch...

April 25, 2024

BILBoardBILBoard Mee 2024 – Faktencheck Zënss...

De leschte Mount huet eng Rei vun onerwaart staarken Daten aus den USA bruecht, déi weider d'Iddi vun engem „no-landing scenario“, engem Zenario „ouni Landung“...

April 3, 2024

BILBoardBILBoard Abrëll 2024 – Sandverlagerun...

D'Sandbänken an der Investissementslandschaft hu sech deemno verlagert, datt et schéngt ewéi wann d'Haaptzentralbanken d'Inflatioun ënner Kontroll bruecht hätten, ouni en déiwe Wirtschaftsofschwong auszeléisen. Gläichzäiteg...